Aktualne trendy oraz wyzwania sektora e-commerce, które zostały poruszone podczas pierwszego dnia konferencji „E-commerce 2023 – szanse, trendy i wyzwania”, organizowanej przez Konfederację Lewiatan, były również kontynuowane podczas drugiego, warsztatowego dnia konferencji.

W trakcie warsztatów prowadzący skupili się na praktycznych aspektach branży: e-commerce w czasach inflacji oraz kluczowe wyzwania w związku z opodatkowaniem VAT gospodarki cyfrowej.

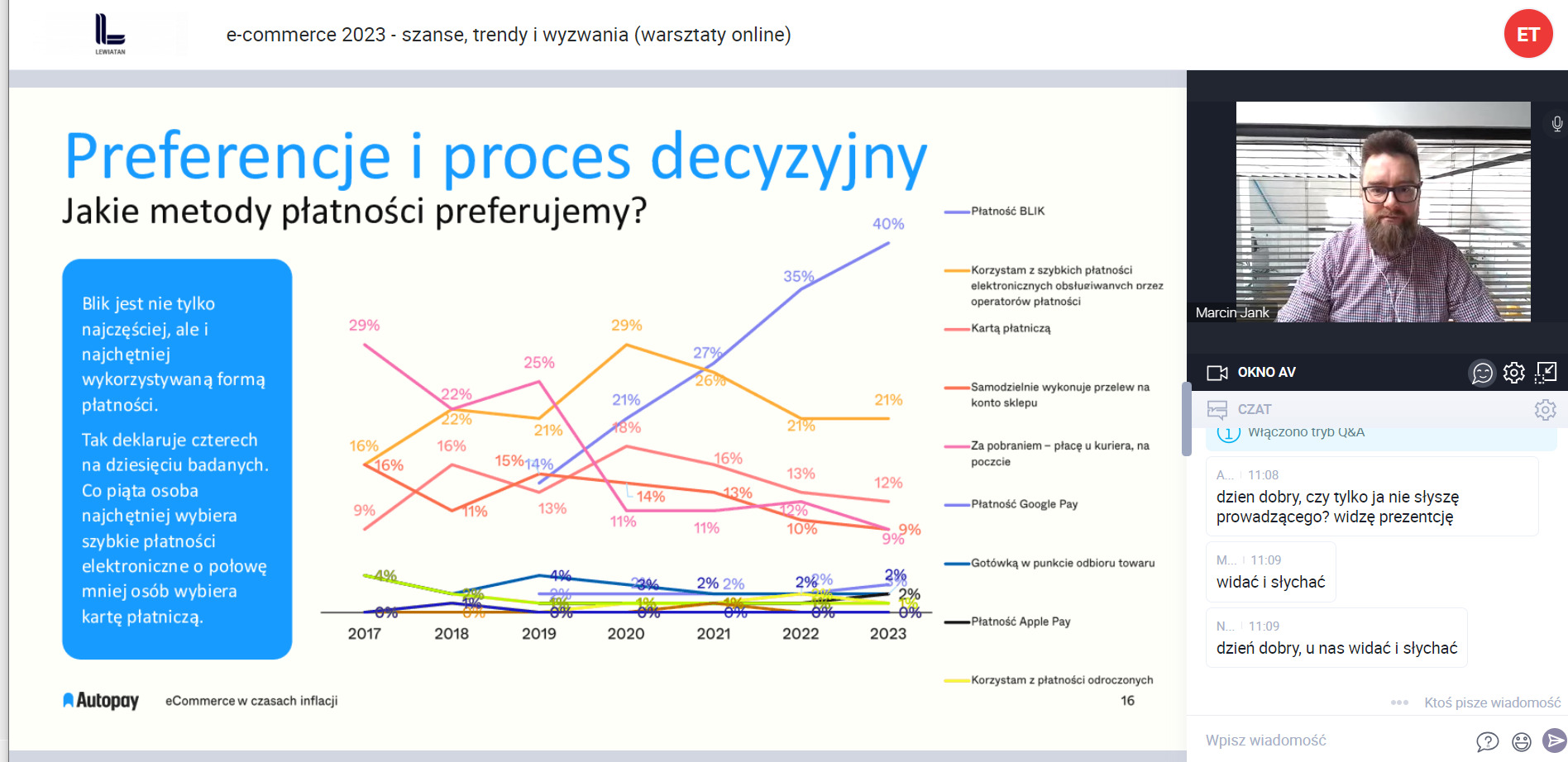

Jak wpływ ma inflacja na zakupy w sieci?

Podczas warsztatu prowadzący Marcin Jank, Business Development Manager z Blue Media przedstawił dane dotyczące zachowań konsumenckich w związku z utrzymującą się wysoką inflacją. Wyjaśnił również, od czego zależne są procesy decyzyjne klientów, korelacje kryteriów wyboru sklepu i wyboru metody płatności oraz czym charakteryzują się poszczególne formy szybkich płatności. Prowadzący podkreślił również, że w związku z zakupami on-line klienci oczekują: wygody, szybkości, łatwości oraz bezpieczeństwa.

Opodatkowanie VAT gospodarki cyfrowej

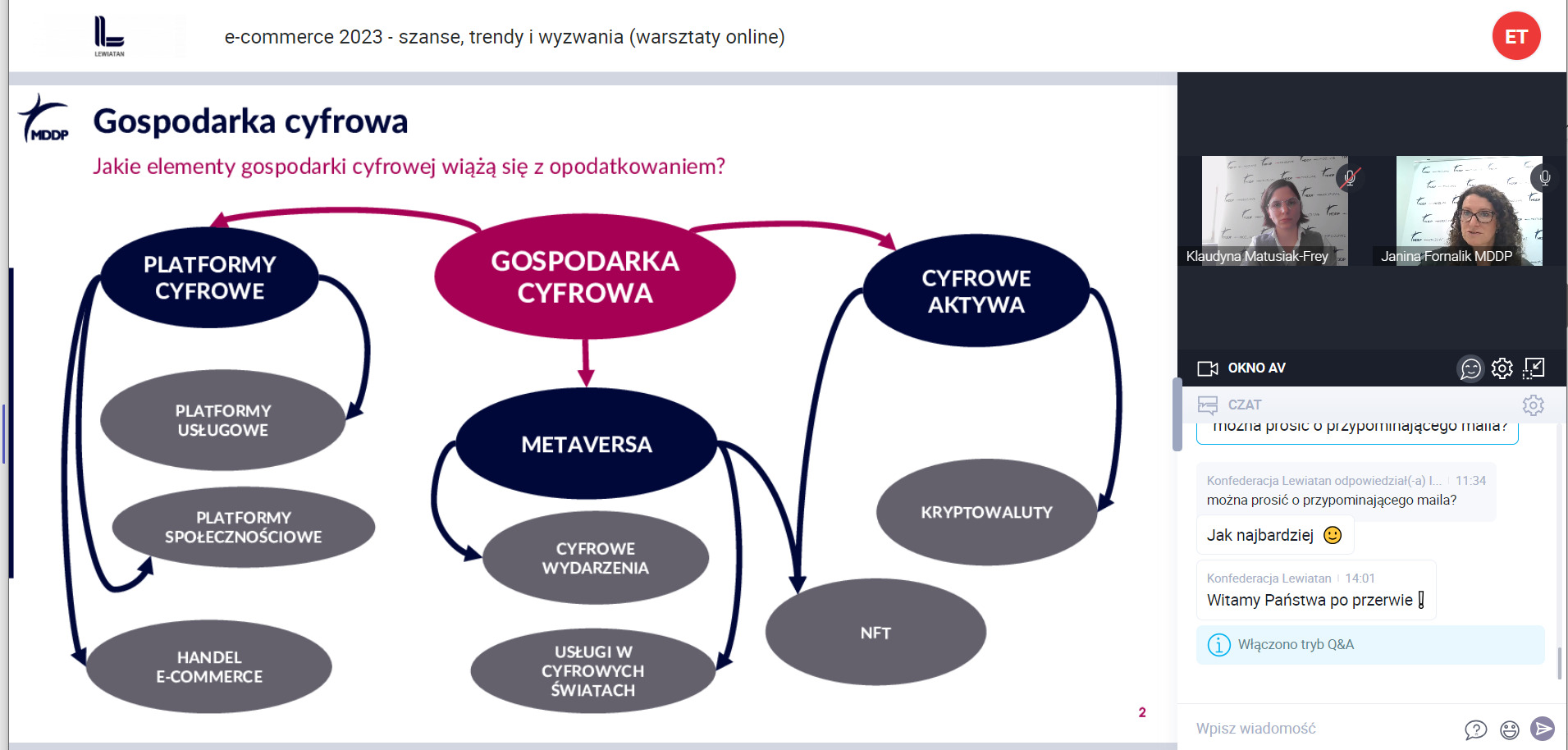

W drugiej części dnia odbyły się warsztaty MDDP nt. opodatkowania VAT gospodarki cyfrowej, prowadzone przez Janinę Fornalik, partnera i doradcę podatkowego MDDP oraz Klaudynę Matusiak-Frey, starszego konsultanta i doradcę podatkowego MDDP.

Prowadzące skoncentrowały się na scharakteryzowaniu obecnych i planowanych przepisów unijnych regulujących opodatkowanie platform internetowych, ze szczególnym uwzględnieniem prac nad rozporządzeniem VIDA (Vat in the Digital Age). Omówiony został ciekawy przykład sprawy wszczętej na poziomie krajowym przez organy podatkowe we Włoszech, a zmierzającej do ustalenia czy płacenie przez użytkowników danymi osobowymi za usługę świadczoną przed media społecznościowe należy uznać za odpłatną usługę opodatkowana na gruncie VAT.

Sporym wyzwaniem podatkowym w niedalekiej przyszłości, na które zwróciły uwagę ekspertki MDDP, pozostaje regulacja NFT (non-fungible token), w tym ustalenie podstawy i miejsca opodatkowania czy sama klasyfikacja NFT (czy jest to towar czy usługa) oraz określenie czy transakcje w metawersum powinny być opodatkowane podatkiem VAT.

Relacja z pierwszego dnia konferencji tutaj. Patronat honorowy nad konferencją objęło Ministerstwo Rozwoju i Technologii. Partnerami głównymi byli Blue Media i MDDP.