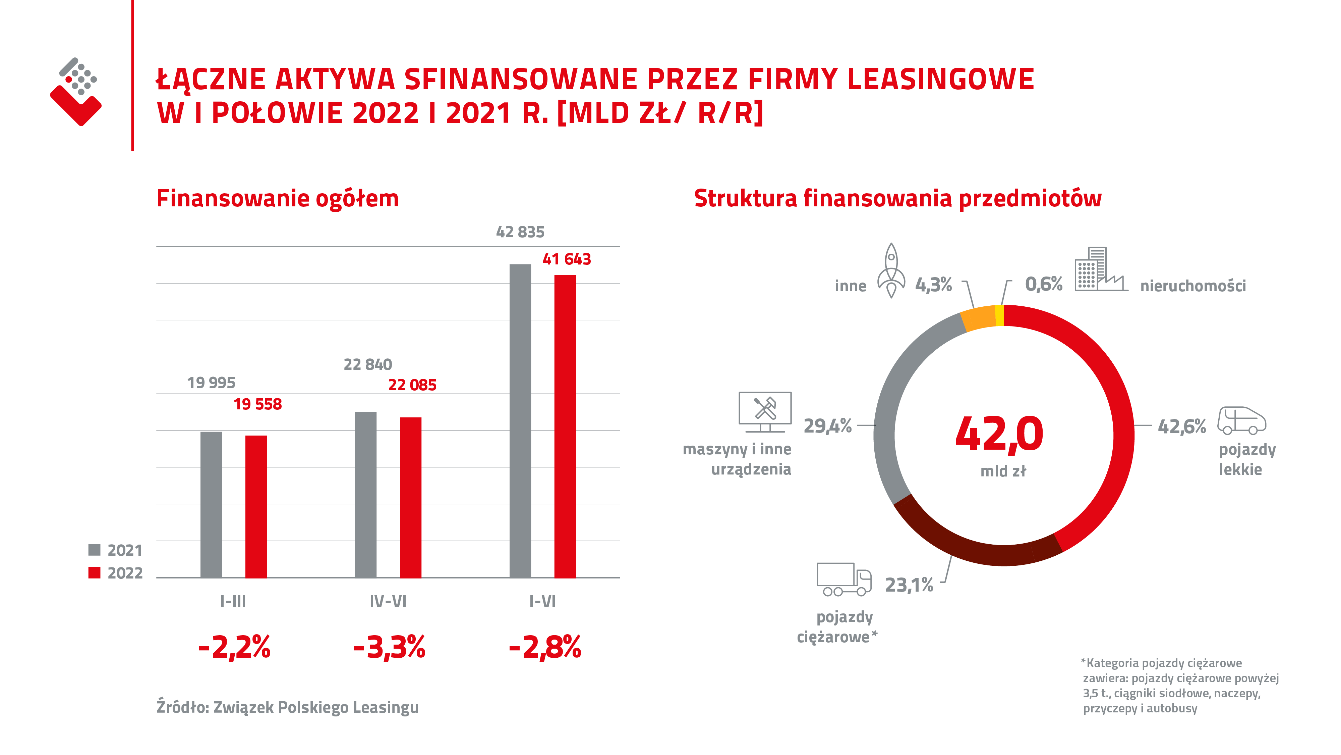

W ciągu pierwszych sześciu miesięcy 2022 r. firmy leasingowe udzieliły łącznego finansowania o wartości 42 mld zł. Jest to wynik niższy o 2,8 proc. niż przed rokiem.

Całkowita wartość aktywnego portfela branży leasingowej na koniec czerwca 2022 r., była na poziomie 172,7 mld zł, co oznacza 7,1 proc. wzrost r/r. Przedsiębiorcy, finansując swoje inwestycje w aktywa ruchome, częściej korzystają z leasingu niż z kredytu.

Związek Polskiego Leasingu, reprezentujący polski sektor leasingowy, członek Konfederacji Lewiatan podał, że w I połowie 2022 r. firmy leasingowe udzieliły łącznego finansowania na poziomie 42 mld zł. Jest to wynik niższy o 2,8 proc. niż przed rokiem. Wśród pozytywnych informacji, warto podkreślić dodatni wynik całego aktywnego portfela branży leasingowej na koniec czerwca 2022. (+7,1 % r/r). W przypadku portfela ograniczonego do finansowania aktywów ruchomych, dynamika wzrostu wyniosła+7,5 % r/r.

Leasing w większym stopniu niż kredyt jest wykorzystywany przez firmy do finansowania inwestycji w aktywa ruchome. Dowodzi tego najnowszy raport Związku Polskiego Leasingu. Portfel aktywnych umów leasingowych w obszarze finansowana ruchomości na koniec czerwca 2022r., był wyższy od salda kredytów udzielonych firmom przez banki (167,6 mld zł to portfel branży leasingowej w obszarze finansowania ruchomości, a 166 mld zł wyniosła wartość aktywnych kredytów).

Foto. Paweł Pach, przewodniczący Rady ZPL.

Jak zauważa Paweł Pach, przewodniczący Rady Związku Polskiego Leasingu: „Leasing jest produktem komplementarnym dla kredytu, jeśli chodzi o finansowanie inwestycji polskich firm w dobra ruchome. W ostatnich miesiącach portfel aktywnych umów leasingowych przewyższał portfel umów kredytowych udzielanych firmom przez banki. Dla branży leasingowej to pozytywna informacja płynąca z rynku w tych trudnych czasach. Na wyniki branży leasingowej w pierwszej połowie roku oddziaływały problemy podażowe w zakresie nowych pojazdów osobowych oraz problemy popytowe. Przedsiębiorcy obserwują rosnące ceny aktywów i przybierają postawę wyczekującą. Dlatego jako branża, przyjmujemy ostrożny scenariusz rozwoju na kolejne miesiące roku. Wyniki sektora leasingowego będą zależne od dostępności aktywów, które leasingodawcy finansują”.

Struktura rynku leasingu, odbiorcy usług leasingowych

Firmy zrzeszone w ZPL koncentrują się na obsłudze transakcji leasingowych, których wartość wyniosła 36,3 mld zł. Rzadziej zawierane są umowy pożyczki (5,4 mld zł w 2022r.).

Odbiorcami usług leasingowych pozostają głównie mikro i małe firmy, czyli klienci o obrotach do 20 ml zł, którzy mają obecnie 70,7 % udział w strukturze klientów firm leasingowych. Największą (50,6%) grupą klientów są mikro firmy (klienci o obrotach do 5 mln zł). Klienci o obrotach od 5 do 20 mln zł stanowią 20,1 proc., 28,3 proc. wynosi udział firm o obrotach powyżej 20 mln zł, podczas gdy transakcje zawierane z klientami indywidualnymi stanowią 0,7 proc. W ostatnim czasie wzrosła wartość umów zawieranych przez leasingodawców z firmami o najwyższych obrotach.

W pierwszej połowie tego roku, przy pomocy leasingu i pożyczki inwestycyjnej, przedsiębiorcy najczęściej finansowali pojazdy lekkie (mające 42,6 %, w strukturze rynku leasingu) oraz maszyny i inne urządzenia (odpowiadające za 29,4%). W ciągu ostatniego roku zmieniła się struktura rynku. Zyskało finansowanie maszyn i innych urządzeń, kosztem pojazdów lekkich (dla przypomnienia pojazdy lekkie w I połowie 2021 miały 43,6% udział). Inne aktywa takie jak: sprzęt IT, samoloty, statki, tabor kolejowy i pozostałe pojazdy mają 4,3 proc. udział w rynku, podczas gdy nieruchomości – 0,6%.

Trendy w grupach

Pojazdy lekkie (samochody osobowe i dostawcze do 3,5 tony)

Pierwsza połowa 2022 roku upłynęła pod znakiem ograniczonej podaży na rynku nowych samochodów. Była ona spowodowana utrzymującą się niską dostępnością ważnych komponentów (w tym półprzewodników). Dodatkowo wybuch wojny w Ukrainie przerwał dostawy wiązek elektronicznych do europejskich producentów aut.

Kolejnym elementem wpływającym negatywnie na liczbę rejestrowanych pojazdów są czynniki popytowe, w tym niepewna sytuacja ekonomiczna. Wielu przedsiębiorców wstrzymuje inwestycje, a ich decyzje są podyktowane rosnącymi cenami pojazdów i stóp procentowanych oraz brakiem gwarancji terminu dostawy, a nawet ceny pojazdu.

W tych niesprzyjających warunkach branża leasingowa sfinansowała pojazdy lekkie (tj. pojazdy osobowe i dostawcze do 3,5 t.) o łącznej wartości 17,7 mld zł, co oznacza wynik o 11,4 % niższy niż przed rokiem. W drugiej połowie 2022 dalej będziemy zmagać się z niską dostępnością samochodów, jednak problemy te będą stopniowo ograniczane.

Maszyny i inne urządzenia

W ciągu pierwszych 6 miesięcy 2022r. segment maszyn i innych urządzeń charakteryzował się dynamicznym rozwojem, a zainteresowanie klientów pozwoliło na sfinansowanie aktywów o łącznej wartości 12,2 mld zł przy +10,1% dynamice r/r.

Najwyższe wzrosty branża leasingowa osiągnęła w finansowaniu sprzętu medycznego (+24,5% r/r), maszyn do produkcji tworzyw sztucznych i obróbki metali (+7,7% r/r) oraz maszyn poligraficznych (+3,7% r/r). Ujemne dynamiki były obserwowane w segmentach maszyn rolniczych (-0,7% r/r) oraz sprzętu budowlanego (-4,3%).

Pojazdy ciężarowe

Po rekordowym dla leasingodawców 2021r., wyniki osiągnięte przez branżę w segmencie finansowania pojazdów ciężarowych w pierwszej połowie 2022r. można określić jako stabilne. Skumulowane dane ZPL za H1 2022r. pokazują, że branża leasingowa podpisała nowe kontrakty o łącznej wartości 9,6 mld zł, przy dynamice segmentu pojazdów ciężarowych na poziomie +2,4% r/r. Najwyższe wzrosty branża leasingowa osiągnęła w finansowaniu pojazdów ciężarowych pow. 3,5t. (+13,1% r/r) oraz autobusów (+137,6 % r/r) W strefie spadków pozostawało finasowanie ciągników siodłowych (-3,4% r/r) oraz naczep i przyczep (-4,8% r/r).

Wyniki branży leasingowej w tym obszarze rynku są zgodne z poziomem rejestracji (dane CEPiK). W pierwszej połowie 2022r. najczęściej finansowane przez branżę kategorie przedmiotów tj. ciągniki siodłowe oraz naczepy, stopniowo, pomimo wzrostu cen transakcyjnych r/r o blisko 20%, notowały spadki wartości. W przypadku nowych pojazdów jeszcze nie widać dzisiejszych nastrojów, wywołanych zmianami w otoczeniu makroekonomicznym. Pojazdy zamówione w ubiegłym roku są odbierane przez klientów. Niemniej w segmencie pojazdów używanych widać już efekt zawieszania decyzji i wyczekiwania na dalszy rozwój sytuacji.

Na pozytywny, 2,4 proc. wynik tego segmentu rynku leasingu miały wpływ transakcje w obszarze finansowania samochodów ciężarowych powyżej 3,5 tony oraz autobusów. Rynek rejestrowanych nowych podwozi urósł o przeszło 10% r/r, co przełożyło się na 13,1proc. wzrost w zakresie leasingu pojazdów ciężarowych. Bardzo dobre wyniki finansowania autobusów są zasługą umów na finansowanie autobusów miejskich. W segmencie autobusów turystycznych, klienci od czasu pandemii i ograniczonego ruchu turystycznego, przyjęli postawę wyczekującą. Transakcje zawierane przez nich na nowe autobusy należą do rzadkości, a jeśli się pojawiają, są realizowane najczęściej na potrzeby przewozów pracowników.

Na rynek leasingu w dalszym ciągu będą wpływały problemy z dostępnością niektórych podzespołów. Obecna sytuacja makroekonomiczna będzie miała większe oddziaływanie na zamówienia nowych pojazdów na przyszły rok. Wg. dostawców obecne zamówienia będą realizowane bez większych różnic w stosunku do pierwszego półrocza. Natomiast segment pojazdów używanych będzie dalej hamował w wyczekiwaniu na dalszy rozwój sytuacji.

Otoczenie makroekonomiczne

„Najbliższy rok będzie trudny dla leasingu, jeżeli chodzi o otoczenie makroekonomiczne. Stopy procentowe, które stanowią o koszcie leasingu, pozostaną wysokie, a zainteresowanie aktywnością inwestycyjną firm w warunkach pełnych stanów magazynowych firm i silnego hamowania strony popytowej gospodarki – niskie. Szukając dobrych wiadomości należy zwrócić uwagę na coraz więcej sygnałów pozwalających na prognozowanie spadku inflacji – spadek cen surowców, spadek realnych płac oraz zaostrzanie polityki pieniężnej przez główne banki centralne – Fed i, co najważniejsze dla Polski, w końcu również EBC, i to w skali większej niż oczekiwano. Dzięki temu cykl podwyżek stóp NBP będzie powoli dobiegał końca, a w przyszłym roku prawdopodobne jest luzowanie polityki monetarnej. W takim scenariuszu na wyraźną poprawę wyników branży leasingowej trzeba będzie poczekać do 2024” – powiedział Wojciech Matysiak z Departamentu Analiz Ekonomicznych PKO Banku Polskiego.

Co firmy leasingowe mówią o kolejnych miesiącach roku?

Ankietowane firmy oczekują wzrostu zatrudnienia w III kwartale 2022 roku, podobnie jak miało to miejsce w poprzednim kwartale. Prognozują również pogorszenie jakości portfela, jednak w mniejszej skali niż w II kwartale bieżącego roku.

Jednocześnie firmy spodziewają się przyspieszenia aktywności sprzedażowej w drugiej połowie 2022 roku, chociaż nie będzie ono tak wyraźne jak obserwowane w II kwartale 2022. Oczekiwane zwiększenie nowej produkcji będzie bazowało na zwiększeniu średniej wartości transakcji, gdyż oczekiwana ilość wpływających wniosków nadal będzie się zmniejszała. Badane firmy spodziewają się wyższego poziomu finansowania dla głównych badanych grup środków trwałych. Wyraźne wzrosty finansowania oczekiwane są dla pojazdów lekkich oraz dla sektora maszyn, urządzeń oraz IT. Neutralne perspektywy rysują się dla finansowania nieruchomości. Natomiast negatywne perspektywy dla dalszego rozwoju, utrzymują się dla finansowania transportu ciężkiego.

Jak wygląda prognoza ZPL na koniec 2022r.?

Prognozowana dynamika branży leasingowej na poziomie -4,5%, na koniec 2022r., odzwierciedla obawy firm leasingowych o dostępność środków trwałych i negatywny wpływ trudnego otoczenia ekonomicznego na aktywność inwestycyjną polskich firm.

Każdorazowo przywołując dane lub analizy Związku Polskiego Leasingu, prosimy o podanie źródła cytowanych danych.

Dodatkowe informacje dla mediów:

- Anna Polak, Związek Polskiego Leasingu,

e-mail: anna.polak@leasing.org.pl, tel.: (22) 542 41 39 lub 505 83 18 18

Związek Polskiego Leasingu (ZPL) to organizacja reprezentująca 90 proc. rynku leasingu w Polsce, która skupia 32 podmioty. Związek zrzesza głównie firmy leasingowe, ale także firmy i organizacje związane z rynkiem wynajmu (Polski Związek Wynajmu i Leasingu Pojazdów). ZPL uczestniczy w pracach grup i zespołów roboczych przygotowujących i opiniujących projekty regulacji prawnych dotyczących branży leasingowej. Przedstawiciele ZPL utrzymują bieżące kontakty z przedstawicielami administracji publicznej i parlamentarzystami. ZPL monitoruje, opiniuje, przygotowuje lub zleca przygotowanie ekspertyz w zakresie regulacji dotyczących leasingu. Organizacja prowadzi także działania wizerunkowe i edukacyjne na rzecz propagowania leasingu jako narzędzia wspierającego rozwój przedsiębiorczości. Na gruncie europejskim Związek jest aktywnym członkiem Leaseurope, organizacji w skład, której wchodzi 45 związków z 32 krajów Europy. Polska organizacja leasingowa ma swojego reprezentanta w Radzie Dyrektorów Leaseurope, uczestniczy w pracach powołanych przez Leaseurope Grupy Sterującej ds. Motoryzacji, Grupy ds. Prawnych, a także współpracuje z innymi komitetami i grupami roboczymi w Leaseurope. Więcej na temat ZPL na http://leasing.org.pl/ oraz na profilu organizacji na LinkedIn https://pl.linkedin.com/company/zwiazek-polskiego-leasingu-zpl

Konfederacja Lewiatan