Bez większego zaskoczenia. Wstępny szacunek PKB za cały 2022 r. wskazuje, że nasza gospodarka urosła realnie o 4,9%. Przemysł okazał się głównym motorem napędowym gospodarki w ubiegłym roku. Dynamika przemysłu jedynie osłabła w IV kw. minionego roku. Nie można się jednak oprzeć wrażeniu, że wzrost był wynikiem nadal poważnych zapasów materiałów, produktów jakie zrobili przedsiębiorcy w 2021 i 2022 r. oraz wolniejszego niż przewidywaliśmy „schodzenia” z zapasów.

Największy wpływ na wzrost PKB miał popyt krajowy. Ale on zaczyna poważnie gasnąć, co może oznaczać, że I kw. roku może przynieść redukcję popytu. Poważnie „siadła” również konsumpcja prywatna. Ten trend będziemy nadał kontynuowali w I kw. obecnego roku.

Pozytywnym zaskoczeniem jest skala wzrostu inwestycji, które w ciągu roku zwiększyły się realnie o 4,6%. Poza inwestycjami wszystkie inne kategorie, które wyszczególnia GUS we wstępnym szacunku mają mniejsze wzrosty niż przed rokiem. Nadal występują poważne ryzyka (handel zagraniczny, zapasy), że rewizja PKB może być znacząca.

Wstępne wyniki pokazują, że mimo wielu ryzyk może się zdarzyć, że nowego roku nie zaczniemy z ujemnym wynikiem PKB.

Ceny towarów i usług konsumpcyjnych grudniu 2022 r. w porównaniu z analogicznym miesiącem w 2021 roku wzrosły o 16,6%, a w stosunku do poprzedniego miesiąca były wyższe o 0,2% - podał GUS w szybkim szacunku.

Miła niespodzianka. Ceny towarów i usług w grudniu 2022 roku były wyższe o 16,6%, wobec 17,5% wzrostu w listopadzie. Oczekiwania rynku oscylowały na poziomie 17,3%. Chociaż słowo miła przy nadal ponad 16% wzroście cen rok do roku to pewne nieporozumienie. Bo w końcu nie ma w tym nic miłego, że stać nas z miesiąca na miesiąc na coraz mniej.

Gdy się przyjrzeć wydarzeniom z grudnia, szczególnie orlenowskiej petrolgate to stanie się jasne, że obniżka cen paliw – zejście z wysokiej marży monopolisty – po to, aby od 1 stycznia konsument nie odczuł powrotu do stawki 23% VAT na paliwo była głównym motorem spadku dynamiki wzrostu cen.

Drugim elementem jest też wyhamowanie cen nośników energii – głównie węgla. Tutaj też mamy do czynienia z regulacją cen przez rząd. Obszarem, który z kolei nie podlega regulacji jest żywność i tu miesięczne wzrosty są na stabilnym poziomie tj. 1.4% więcej w stosunku do listopada.

To wszystko oznacza jedno. W lutym nadal szykuje nam się poważna czkawka dla rządzących i jeszcze większa dla obywateli, w postaci inflacji zbliżającej się do 20%.

Stopa bezrobocia jednak nie była rekordowo niska. Główny Urząd Statystyczny w oparciu o wyniki spisu powszechnego rolników oraz coroczną zmianę liczby pracujących poza rolnictwem indywidualnym dokonał średnio podwyższenia stopy bezrobocia o 0,3 pkt. proc. w każdym miesiącu. Tym samym w żadnym miesiącu stopa bezrobocia nie spadła poniżej granicy 5%. Już wyniki badania BAEL pokazywały poważny odpływ pracujących do rolnictwa, co jednocześnie przełożyło się obecnie na zmniejszenie mianownika we wzorze na stopę bezrobocia, co ją sztucznie podwyższyło.

Nie zmienia to jednak faktu, że nawet po rewizji stopa bezrobocia we wrześniu spadła do 5,1% z 5,2% odnotowanych w sierpniu. Liczba bezrobotnych zbliża się do granicy 800 tys. osób. Nadal w statystykach przeważają kobiety.

Rynek pracy jest wciąż ostatnim w kolejce do utraty impetu. Inne twarde dane makroekonomiczne nie wskazują, żeby sytuacja na rynku pracy miała się pogorszyć do końca roku. Nadal zagadką jednak pozostaje, czy GUS w liczbie osób aktywnych zawodowo uwzględnia pracujących na rynku obywateli Ukrainy.

Ponad dwudziestoprocentowy spadek liczby pracowników tymczasowych oraz mniejsza dynamika wzrostu rynku rekrutacyjnego – to główne wnioski z podsumowania danych firm członkowskich Polskiego Forum HR, członka Konfederacji Lewiatan, za drugi kwartał 2022 roku.

2022praca tymczasowa

W drugim kwartale 2022 liczba pracowników tymczasowych spadła o 24% w porównaniu do poprzedniego roku. Liczba przepracowanych godzin również zmalała, ale w znacznie wolniejszym tempie, o 8%. Zatem nadal wydłuża się okres zatrudnienia jednego pracownika. Obroty firm członkowskich w tym zakresie spadły również o 4% do poziomu 808 mln zł.

– Rekordowo niskie bezrobocie i nadal duże zapotrzebowanie na pracowników powoduje o wiele szybsze przechodzenie pracowników tymczasowych bezpośrednio do pracodawców. Wiele firm decyduje się na rozbudowę stałego zespołu kosztem elastyczności. To jedna z przyczyn spadku liczby pracowników tymczasowych. Druga, równie istotna, to coraz większe trudności z pozyskiwaniem kandydatów do pracy tymczasowej z Ukrainy. Właśnie z tego kraju pochodzi ok. 40% pracowników tymczasowych. Pomimo spodziewanego spowolnienia tempa wzrostu gospodarczego potrzebne jest rozszerzenie listy krajów, dla których obowiązuje uproszczona ścieżka legalizacji pobytu i zatrudnienia. Bez tego problem będzie narastał – komentuje Wojciech Ratajczyk, członek zarządu Polskiego Forum HR.

Ponad 84% wszystkich umów zawieranych przez firmy członkowskie z pracownikami tymczasowymi to umowy o pracę, co znacznie odbiega od średniego poziomu dla Polski, który zgodnie z danymi ministerstwa w 2020 roku wynosił jedynie 44%.

W badanym okresie firmy członkowskie odnotowały nadal wysoki wzrost w zakresie procesów rekrutacyjnych realizowanych na rzecz polskich pracodawców. Obroty w tym zakresie wzrosły o 40% do poziomu 78 mln zł. Warto zaznaczyć że wzrost ten w pierwszym kwartale roku był dużo wyższy i wynosił 69%.

– Wzrosty w zakresie realizacji procesów rekrutacyjnych nadal utrzymują się na wysokim poziomie, ale jednocześnie obserwujemy spadek dynamiki tych wzrostów. Maleje liczba publikowanych ofert pracy. Pracodawcy, z których według badania Konfederacji Lewiatan 86% spodziewa się kryzysu ekonomicznego, ostrożniej snują plany zatrudnieniowe. Jednak pamiętajmy, że rynek usług rekrutacji stałych bazuje na poszukiwaniu wysoko wykwalifikowanej kadry o unikalnych umiejętnościach i pomimo prognozowanego spowolnienia związanego z wysoką inflacją, zapotrzebowanie na tego typu umiejętności znacząco nie zmaleje. Drugi czynnik, który w kolejnych miesiącach może przynieść nam wyhamowanie wzrostów w rekrutacjach to oczywiście rosnące wynagrodzenia pracowników – komentuje Michał Młynarczyk, członek zarządu Polskiego Forum HR.

Słabe nastroje w przemyśle - już trzeci miesiąc z rzędu PMI jest poniżej granicy 50 pkt. Idziemy prostą drogą do poziomów obserwowanych podczas kryzysu finansowego z 2008 r.

2022lipiecPMIprzemysł

– Na słaby odczyt indeksu, a co za tym idzie nastroje menadżerów, wpłynęły przede wszystkim braki w nowych zamówieniach. Zmniejszenie popytu z kolei wpływa na wyraźne osłabienie produkcji – mówi Mariusz Zielonka, ekspert ekonomiczny Konfederacji Lewiatan. – Wszystko to skłania pracodawców do co raz większej wstrzemięźliwości co do dalszych planów zatrudnieniowych – zaznacza ekspert.

W danych wyraźnie widać również „schodzenie” z zapasów. Stany magazynowe obniżono drugi miesiąc z rzędu, w dodatku w najszybszym tempie od kwietnia 2020 r. To wyraźny sygnał, że czynnik, który jeszcze kilka miesięcy temu znacząco wpływał na wysokość odczytu PKB straci na znaczeniu.

W lipcu ceny towarów i usług konsumpcyjnych wzrosły o 15,5% w porównaniu z analogicznym miesiącem ubiegłego roku (w czerwcu też wzrost wyniósł 15,5%) – podał GUS w szybkim szacunku.

Inflacja w lipcu, w ujęciu rocznym, zatrzymała się na 15,5%. Mimo że to dokładnie taki sam odczyt jak miesiąc wcześniej, to nadal mówimy o dużym ponad 15% wzroście cen. W ujęciu miesięcznym ceny produktów i usług były wyższe o 0,4%.

Brak zmiany rocznej dynamiki wzrostu cen może być sygnałem, na który czeka RPP, i o którym mówił prezes NBP Adam Glapiński. Nasz scenariusz z maksymalnymi stopami procentowymi na poziomie 6,5% jest coraz bliższy realizacji.

Wyhamowanie dynamiki rocznej i miesięcznej wzrostu cen zawdzięczamy tańszym w ostatnim miesiącu paliwom na stacjach benzynowych. W ujęciu rocznym nadal płacimy za benzynę o ponad 1/3 więcej niż rok temu. Na rynku surowców również obserwujemy w lipcu dawno niewidzianą stabilność cen, choć nadal baryłka ropy brent kosztuje ponad 100 USD i nic nie wskazuje na to, że w sierpniu może zejść poniżej tego poziomu. Bezsprzecznie jednak paliwa są tym czynnikiem, który obniża nam ogólny poziom cen.

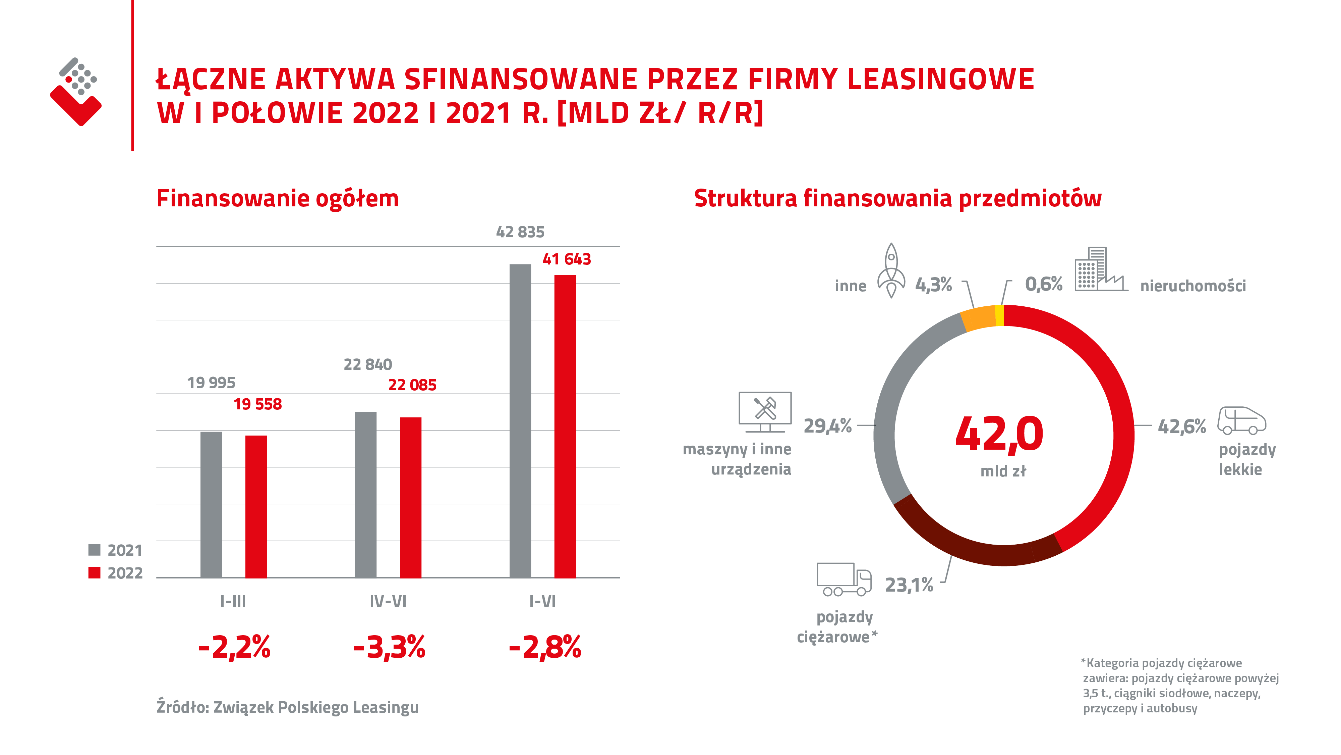

W ciągu pierwszych sześciu miesięcy 2022 r. firmy leasingowe udzieliły łącznego finansowania o wartości 42 mld zł. Jest to wynik niższy o 2,8 proc. niż przed rokiem.

2022leasingwyniki

Całkowita wartość aktywnego portfela branży leasingowej na koniec czerwca 2022 r., była na poziomie 172,7 mld zł, co oznacza 7,1 proc. wzrost r/r. Przedsiębiorcy, finansując swoje inwestycje w aktywa ruchome, częściej korzystają z leasingu niż z kredytu.

Związek Polskiego Leasingu, reprezentujący polski sektor leasingowy, członek Konfederacji Lewiatan podał, że w I połowie 2022 r. firmy leasingowe udzieliły łącznego finansowania na poziomie 42 mld zł. Jest to wynik niższy o 2,8 proc. niż przed rokiem. Wśród pozytywnych informacji, warto podkreślić dodatni wynik całego aktywnego portfela branży leasingowej na koniec czerwca 2022. (+7,1 % r/r). W przypadku portfela ograniczonego do finansowania aktywów ruchomych, dynamika wzrostu wyniosła+7,5 % r/r.

Leasing w większym stopniu niż kredyt jest wykorzystywany przez firmy do finansowania inwestycji w aktywa ruchome. Dowodzi tego najnowszy raport Związku Polskiego Leasingu. Portfel aktywnych umów leasingowych w obszarze finansowana ruchomości na koniec czerwca 2022r., był wyższy od salda kredytów udzielonych firmom przez banki (167,6 mld zł to portfel branży leasingowej w obszarze finansowania ruchomości, a 166 mld zł wyniosła wartość aktywnych kredytów).

Foto. Paweł Pach, przewodniczący Rady ZPL.

Jak zauważa Paweł Pach, przewodniczący Rady Związku Polskiego Leasingu: „Leasing jest produktem komplementarnym dla kredytu, jeśli chodzi o finansowanie inwestycji polskich firm w dobra ruchome. W ostatnich miesiącach portfel aktywnych umów leasingowych przewyższał portfel umów kredytowych udzielanych firmom przez banki. Dla branży leasingowej to pozytywna informacja płynąca z rynku w tych trudnych czasach. Na wyniki branży leasingowej w pierwszej połowie roku oddziaływały problemy podażowe w zakresie nowych pojazdów osobowych oraz problemy popytowe. Przedsiębiorcy obserwują rosnące ceny aktywów i przybierają postawę wyczekującą. Dlatego jako branża, przyjmujemy ostrożny scenariusz rozwoju na kolejne miesiące roku. Wyniki sektora leasingowego będą zależne od dostępności aktywów, które leasingodawcy finansują”.

Struktura rynku leasingu, odbiorcy usług leasingowych

Firmy zrzeszone w ZPL koncentrują się na obsłudze transakcji leasingowych, których wartość wyniosła 36,3 mld zł. Rzadziej zawierane są umowy pożyczki (5,4 mld zł w 2022r.).

Odbiorcami usług leasingowych pozostają głównie mikro i małe firmy, czyli klienci o obrotach do 20 ml zł, którzy mają obecnie 70,7 % udział w strukturze klientów firm leasingowych. Największą (50,6%) grupą klientów są mikro firmy (klienci o obrotach do 5 mln zł). Klienci o obrotach od 5 do 20 mln zł stanowią 20,1 proc., 28,3 proc. wynosi udział firm o obrotach powyżej 20 mln zł, podczas gdy transakcje zawierane z klientami indywidualnymi stanowią 0,7 proc. W ostatnim czasie wzrosła wartość umów zawieranych przez leasingodawców z firmami o najwyższych obrotach.

W pierwszej połowie tego roku, przy pomocy leasingu i pożyczki inwestycyjnej, przedsiębiorcy najczęściej finansowali pojazdy lekkie (mające 42,6 %, w strukturze rynku leasingu) oraz maszyny i inne urządzenia (odpowiadające za 29,4%). W ciągu ostatniego roku zmieniła się struktura rynku. Zyskało finansowanie maszyn i innych urządzeń, kosztem pojazdów lekkich (dla przypomnienia pojazdy lekkie w I połowie 2021 miały 43,6% udział). Inne aktywa takie jak: sprzęt IT, samoloty, statki, tabor kolejowy i pozostałe pojazdy mają 4,3 proc. udział w rynku, podczas gdy nieruchomości – 0,6%.

Trendy w grupach

Pojazdy lekkie (samochody osobowe i dostawcze do 3,5 tony)

Pierwsza połowa 2022 roku upłynęła pod znakiem ograniczonej podaży na rynku nowych samochodów. Była ona spowodowana utrzymującą się niską dostępnością ważnych komponentów (w tym półprzewodników). Dodatkowo wybuch wojny w Ukrainie przerwał dostawy wiązek elektronicznych do europejskich producentów aut.

Kolejnym elementem wpływającym negatywnie na liczbę rejestrowanych pojazdów są czynniki popytowe, w tym niepewna sytuacja ekonomiczna. Wielu przedsiębiorców wstrzymuje inwestycje, a ich decyzje są podyktowane rosnącymi cenami pojazdów i stóp procentowanych oraz brakiem gwarancji terminu dostawy, a nawet ceny pojazdu.

W tych niesprzyjających warunkach branża leasingowa sfinansowała pojazdy lekkie (tj. pojazdy osobowe i dostawcze do 3,5 t.) o łącznej wartości 17,7 mld zł, co oznacza wynik o 11,4 % niższy niż przed rokiem. W drugiej połowie 2022 dalej będziemy zmagać się z niską dostępnością samochodów, jednak problemy te będą stopniowo ograniczane.

Maszyny i inne urządzenia

W ciągu pierwszych 6 miesięcy 2022r. segment maszyn i innych urządzeń charakteryzował się dynamicznym rozwojem, a zainteresowanie klientów pozwoliło na sfinansowanie aktywów o łącznej wartości 12,2 mld zł przy +10,1% dynamice r/r.

Najwyższe wzrosty branża leasingowa osiągnęła w finansowaniu sprzętu medycznego (+24,5% r/r), maszyn do produkcji tworzyw sztucznych i obróbki metali (+7,7% r/r) oraz maszyn poligraficznych (+3,7% r/r). Ujemne dynamiki były obserwowane w segmentach maszyn rolniczych (-0,7% r/r) oraz sprzętu budowlanego (-4,3%).

Pojazdy ciężarowe

Po rekordowym dla leasingodawców 2021r., wyniki osiągnięte przez branżę w segmencie finansowania pojazdów ciężarowych w pierwszej połowie 2022r. można określić jako stabilne. Skumulowane dane ZPL za H1 2022r. pokazują, że branża leasingowa podpisała nowe kontrakty o łącznej wartości 9,6 mld zł, przy dynamice segmentu pojazdów ciężarowych na poziomie +2,4% r/r. Najwyższe wzrosty branża leasingowa osiągnęła w finansowaniu pojazdów ciężarowych pow. 3,5t. (+13,1% r/r) oraz autobusów (+137,6 % r/r) W strefie spadków pozostawało finasowanie ciągników siodłowych (-3,4% r/r) oraz naczep i przyczep (-4,8% r/r).

Wyniki branży leasingowej w tym obszarze rynku są zgodne z poziomem rejestracji (dane CEPiK). W pierwszej połowie 2022r. najczęściej finansowane przez branżę kategorie przedmiotów tj. ciągniki siodłowe oraz naczepy, stopniowo, pomimo wzrostu cen transakcyjnych r/r o blisko 20%, notowały spadki wartości. W przypadku nowych pojazdów jeszcze nie widać dzisiejszych nastrojów, wywołanych zmianami w otoczeniu makroekonomicznym. Pojazdy zamówione w ubiegłym roku są odbierane przez klientów. Niemniej w segmencie pojazdów używanych widać już efekt zawieszania decyzji i wyczekiwania na dalszy rozwój sytuacji.

Na pozytywny, 2,4 proc. wynik tego segmentu rynku leasingu miały wpływ transakcje w obszarze finansowania samochodów ciężarowych powyżej 3,5 tony oraz autobusów. Rynek rejestrowanych nowych podwozi urósł o przeszło 10% r/r, co przełożyło się na 13,1proc. wzrost w zakresie leasingu pojazdów ciężarowych. Bardzo dobre wyniki finansowania autobusów są zasługą umów na finansowanie autobusów miejskich. W segmencie autobusów turystycznych, klienci od czasu pandemii i ograniczonego ruchu turystycznego, przyjęli postawę wyczekującą. Transakcje zawierane przez nich na nowe autobusy należą do rzadkości, a jeśli się pojawiają, są realizowane najczęściej na potrzeby przewozów pracowników.

Na rynek leasingu w dalszym ciągu będą wpływały problemy z dostępnością niektórych podzespołów. Obecna sytuacja makroekonomiczna będzie miała większe oddziaływanie na zamówienia nowych pojazdów na przyszły rok. Wg. dostawców obecne zamówienia będą realizowane bez większych różnic w stosunku do pierwszego półrocza. Natomiast segment pojazdów używanych będzie dalej hamował w wyczekiwaniu na dalszy rozwój sytuacji.

Otoczenie makroekonomiczne

„Najbliższy rok będzie trudny dla leasingu, jeżeli chodzi o otoczenie makroekonomiczne. Stopy procentowe, które stanowią o koszcie leasingu, pozostaną wysokie, a zainteresowanie aktywnością inwestycyjną firm w warunkach pełnych stanów magazynowych firm i silnego hamowania strony popytowej gospodarki – niskie. Szukając dobrych wiadomości należy zwrócić uwagę na coraz więcej sygnałów pozwalających na prognozowanie spadku inflacji – spadek cen surowców, spadek realnych płac oraz zaostrzanie polityki pieniężnej przez główne banki centralne – Fed i, co najważniejsze dla Polski, w końcu również EBC, i to w skali większej niż oczekiwano. Dzięki temu cykl podwyżek stóp NBP będzie powoli dobiegał końca, a w przyszłym roku prawdopodobne jest luzowanie polityki monetarnej. W takim scenariuszu na wyraźną poprawę wyników branży leasingowej trzeba będzie poczekać do 2024” – powiedział Wojciech Matysiak z Departamentu Analiz Ekonomicznych PKO Banku Polskiego.

Co firmy leasingowe mówią o kolejnych miesiącach roku?

Ankietowane firmy oczekują wzrostu zatrudnienia w III kwartale 2022 roku, podobnie jak miało to miejsce w poprzednim kwartale. Prognozują również pogorszenie jakości portfela, jednak w mniejszej skali niż w II kwartale bieżącego roku.

Jednocześnie firmy spodziewają się przyspieszenia aktywności sprzedażowej w drugiej połowie 2022 roku, chociaż nie będzie ono tak wyraźne jak obserwowane w II kwartale 2022. Oczekiwane zwiększenie nowej produkcji będzie bazowało na zwiększeniu średniej wartości transakcji, gdyż oczekiwana ilość wpływających wniosków nadal będzie się zmniejszała. Badane firmy spodziewają się wyższego poziomu finansowania dla głównych badanych grup środków trwałych. Wyraźne wzrosty finansowania oczekiwane są dla pojazdów lekkich oraz dla sektora maszyn, urządzeń oraz IT. Neutralne perspektywy rysują się dla finansowania nieruchomości. Natomiast negatywne perspektywy dla dalszego rozwoju, utrzymują się dla finansowania transportu ciężkiego.

Jak wygląda prognoza ZPL na koniec 2022r.?

Prognozowana dynamika branży leasingowej na poziomie -4,5%, na koniec 2022r., odzwierciedla obawy firm leasingowych o dostępność środków trwałych i negatywny wpływ trudnego otoczenia ekonomicznego na aktywność inwestycyjną polskich firm.

Każdorazowo przywołując dane lub analizy Związku Polskiego Leasingu, prosimy o podanie źródła cytowanych danych.

Dodatkowe informacje dla mediów:

Anna Polak, Związek Polskiego Leasingu,

e-mail: anna.polak@leasing.org.pl, tel.: (22) 542 41 39 lub 505 83 18 18

Związek Polskiego Leasingu (ZPL) to organizacja reprezentująca 90 proc. rynku leasingu w Polsce, która skupia 32 podmioty. Związek zrzesza głównie firmy leasingowe, ale także firmy i organizacje związane z rynkiem wynajmu (Polski Związek Wynajmu i Leasingu Pojazdów). ZPL uczestniczy w pracach grup i zespołów roboczych przygotowujących i opiniujących projekty regulacji prawnych dotyczących branży leasingowej. Przedstawiciele ZPL utrzymują bieżące kontakty z przedstawicielami administracji publicznej i parlamentarzystami. ZPL monitoruje, opiniuje, przygotowuje lub zleca przygotowanie ekspertyz w zakresie regulacji dotyczących leasingu. Organizacja prowadzi także działania wizerunkowe i edukacyjne na rzecz propagowania leasingu jako narzędzia wspierającego rozwój przedsiębiorczości. Na gruncie europejskim Związek jest aktywnym członkiem Leaseurope, organizacji w skład, której wchodzi 45 związków z 32 krajów Europy. Polska organizacja leasingowa ma swojego reprezentanta w Radzie Dyrektorów Leaseurope, uczestniczy w pracach powołanych przez Leaseurope Grupy Sterującej ds. Motoryzacji, Grupy ds. Prawnych, a także współpracuje z innymi komitetami i grupami roboczymi w Leaseurope. Więcej na temat ZPL na http://leasing.org.pl/ oraz na profilu organizacji na LinkedIn https://pl.linkedin.com/company/zwiazek-polskiego-leasingu-zpl

Produkcja przemysłowa, w ujęciu miesięcznym, trzeci raz z rzędu odnotowuje spadek. W czerwcu przedsiębiorstwa wyprodukowały 0,3% mniej niż w maju. To kolejny wyraźny sygnał świadczący o spowolnieniu gospodarczym. Teraz trzeba poczekać na oficjalne dane dotyczące PKB za II i III kwartał 2022 r. Znacznie szybciej będziemy jednak obserwować pogorszenie na rynku pracy. Zapewne niewielkie, ale jednak trzeba się liczyć z tym, że popyt na pracowników będzie w najbliższym czasie słabł.

W relacji rocznej przemysł nadal się rozwija w tempie 10,4%. Chociaż to wynik wyraźnie niższy od oczekiwań ekonomistów (11,2%). Na ten wzrost zapracowało w dużym stopniu górnictwo, które w skali rocznej urosło o ponad 25%. A to z kolei spowodowane jest zbliżającym się wielkimi krokami kryzysem energetycznym i wzmożonym zapotrzebowaniem na węgiel.

Najbliższe miesiące będą trudne dla przemysłu. Przede wszystkim odczuwamy wyraźnie zmniejszony popyt, który przekłada się na niższe niż zwykle zamówienia. Nadal mamy problemy z dostępnością komponentów i półproduktów. Przemysłowi będzie również ponownie ciążyło widmo ograniczeń aktywności gospodarczej związanej z kolejnymi wariantami koronawirusa.

Niepewność w gospodarce, polityce, życiu społecznym jako pokłosie pandemii Covid-19 i wojny w Ukrainie będzie jednym z głównych tematów tegorocznego XI Europejskiego Forum Nowych Idei, które jak zwykle odbędzie się od 12 do 14 października w Sopocie. Organizatorem wydarzenia jest Konfederacja Lewiatan.

2022EFNIniepewność

– Podczas tegorocznego EFNI dominować będą wyzwania, jakie wobec, państw, wspólnot, gospodarki i rynków wywołuje szeroko rozumiana niepewność. W najbliższych latach ta niepewność nas nie opuści i musimy się do niej przyzwyczaić – mówi dr Henryka Bochniarz, przewodnicząca Rady Głównej Konfederacji Lewiatan.

Głównym gościem EFNI 2022 będzie prof. John Keane, który w rozmowie z prof. Radosławem Markowskim i zaproszonymi panelistami podejmie kwestie najbardziej palące z perspektywy potrzeb biznesu oraz powinności państwa i wspólnot. Zwłaszcza w tak niepewnych, płynnych i ryzykownych czasach.

Panele dyskusyjne odbywać się będą równolegle w czterech ścieżkach tematycznych. Wokół hasła „Europa — czy potrzebny jest wielki reset?” — skupią się tematy geopolityczne oraz szeroko rozumiane wyzwania społeczne i cywilizacyjne. W centrum uwagi pozostanie człowiek.

Hasło „Zielony horyzont 2050” obejmie tematykę „zielonej” transformacji, a więc głównie zaproponowanej przez europejską wspólnotę neutralności klimatycznej, którą mamy osiągnąć najpóźniej w połowie stulecia. Czy jesteśmy w stanie paliwa kopalne zastąpić OZE? Jak finansować potężne inwestycje? Jaka jest przyszłość czystego wodoru i energii atomowej? W jaki sposób płynnie odejść od rosyjskich źródeł i dokonać prędkiej dywersyfikacji na skalę całej UE? Czy wojna w Ukrainie zakłóci bądź opóźni ambitne plany Europy? – to tylko niektóre z pytań, na które szukać będą odpowiedzi uczestnicy konferencji.

W ramach ścieżki „Gospodarka — nadmiar czy umiar?” goście EFNI zastanawiać się będą, jakie wnioski płyną z doświadczeń pandemicznych oraz innych kryzysów ekonomicznych i finansowych? Czy biznes może sobie radzić bez wsparcia państwa i wspólnot? Jaki model rynku sprawdzi się w przyszłości — tak bardzo nieprzewidywalnej?

„Czy technologia uratuje świat?”- to pytanie wokół którego skupią się uczestnicy paneli ścieżki technologicznej. W jaki sposób innowacje cyfrowe mogą wspierać rozwój i dobrobyt? Czy staną się źródłem spektakularnych sukcesów i prosperity, czy też niosą ze sobą zagrożenia, być może takie, których jeszcze nie sposób przewidzieć? Jak sztuczna inteligencja wpłynie na relacje społeczne i miejsca pracy? Wreszcie, jakich kompetencji będzie oczekiwać biznes od pracowników w najbliższej przyszłości. Czy przeniesiemy się wkrótce do świata wirtualnego oraz — kto powinien zadbać o nasze cyberbezpieczeństwo?

Poza panelami w ramach czterech ścieżek tematycznych, uczestnicy wezmą udział w licznych spotkaniach i dyskusjach organizowanych w innych, niekiedy luźniejszych formatach. Będzie czas, aby porozmawiać o ważnych książkach, spotkać się z ludźmi kultury i sztuki. Jak zawsze, szykują się też interesujące spotkania Nocnych Marków. Z kolei w ramach „Forum Bałtyckiego” odbędzie się dyskusja na temat szans i przyszłości państw basenu Morza Bałtyckiego. W jaki sposób budować trwałe sojusze, jak wypracowywać i wdrażać ambitne plany społeczne i gospodarczej; czy jest szansa zbudowania sprawnej, innowacyjnej platformy wymiany wiedzy i doświadczeń między nadbałtyckimi sąsiadami?

W debatach — jak zawsze — wezmą udział wybitni naukowcy, liderzy biznesu, a także przedstawiciele administracji i władzy publicznej: europejskiej, państwowej i samorządowej oraz aktywiści i organizacje trzeciego sektora.

O Europejskim Forum Nowych Idei. To jedna z największych międzynarodowych konferencji w Europie Środkowej, organizowana od 11 lat przez Konfederację Lewiatan we współpracy z BusinessEurope, miastem Sopot oraz polskimi i międzynarodowymi firmami oraz instytucjami. Głównymi tematami, o których dyskutują uczestnicy Forum są, między innymi: konkurencyjność UE, rozwój społeczeństwa obywatelskiego i różnorodność. W ubiegłorocznej, 10. edycji wydarzenia wzięło udział 100 uczestników i uczestniczek z kilkunastu krajów, w tym wybitni przedstawiciele świata nauki, kultury i biznesu. Wśród gości edycji 2021 byli między innymi: Frans Timmermans, Bruno Gencarelli, Jerzy Buzek, Iveta Radicova, Adam Bodnar, Marek Niedużak, Natalia Hatalska, Mark Williams, Justyna Orłowska, Marek Kamiński czy Anda Rottenberg.

Tegoroczna, jedenasta, edycja Europejskiego Forum Nowych Idei odbędzie się tradycyjnie w Sopocie, w dniach 12-14 października.

2022EFNISopottematy

Po dwóch latach zmagania się świata z pandemią, jednym z kluczowych problemów, promieniujących na życie społeczne i gospodarcze, stała się wojna w Ukrainie. Nic zatem dziwnego, że podczas EFNI – pośród podejmowanych w debatach spraw – dominować będą wyzwania, jakie wobec, państw, wspólnot, gospodarki i rynków wywołuje szeroko rozumiana niepewność. Nieprzewidywalne bądź trudne do oszacowania ryzyka determinują w ostatnich miesiącach i latach życie publiczne. Podobnie będzie, jak sądzimy, w najbliższej przyszłości.

Głównym gościem 11. EFNI 2022 będzie prof. John Kean, który w rozmowie z prof. Radosławem Markowskim i zaproszonymi do dyskusji panelistami – podejmie kwestie najbardziej palące z perspektywy potrzeb biznesu oraz powinności państwa i wspólnot. Zwłaszcza w tak niepewnych, płynnych i ryzykownych czasach.

Panele dyskusyjne w ramach tegorocznego EFNI przebiegać będą równolegle w czterech ścieżkach tematycznych. Wokół hasła „Europa — czy potrzebny jest wielki reset?” — skupią się tematy geopolityczne oraz szeroko rozumianych wyzwań społecznych i cywilizacyjnych. W centrum uwagi pozostanie człowiek. Choć koncentrujemy się na perspektywie europejskiej, nie zapominamy o kluczowych wyzwaniach mających skalę globalną bądź odnoszącą się do innych regionów świata.

X edycja EFNI przyciągnęła ponad 1000 zarejestrowanych uczestników

Hasło „Zielony horyzont 2050” obejmie tematykę szeroko rozumianej „zielonej” transformacji, a więc głównie zaproponowanej przez europejską wspólnotę neutralności klimatycznej do osiągnięcia najpóźniej w połowie stulecia. Czy jesteśmy w stanie paliwa kopalne zastąpić OZE? Jak finansować potężne inwestycje? Jaka jest przyszłość czystego wodoru i energii atomowej? W jaki sposób płynnie odejść od rosyjskich źródeł i dokonać prędkiej dywersyfikacji na skalę całej UE? Czy wojna w Ukrainie zakłóci bądź opóźni ambitne plany Europy?

W ramach ścieżki „Gospodarka — nadmiar czy umiar?” zastanowimy się przede wszystkim, jakie wnioski płyną z doświadczeń pandemicznych oraz innych kryzysów ekonomicznych i finansowych? Czy biznes może sobie radzić bez wsparcia państwa i wspólnot? Jaki model rynku sprawdzi się w przyszłości — tak bardzo nieprzewidywalnej?

„Czy technologia uratuje świat?”. To dylemat wokół którego skupią się uczestnicy paneli ścieżki technologicznej. W jaki sposób innowacje cyfrowe mogą wspierać rozwój i dobrobyt? Czy staną się źródłem spektakularnych sukcesów i prosperity, czy też niosą ze sobą zagrożenia, być może takie, których jeszcze nie sposób przewidzieć? Jak sztuczna inteligencja wpłynie na relacje społeczne i miejsca pracy? Wreszcie, jakich kompetencji będzie oczekiwać biznes od pracowników w najbliższej przyszłości. Czy przeniesiemy się wkrótce do świata wirtualnego oraz — kto powinien zadbać o nasze cyberbezpieczeństwo?

Poza panelami w ramach czterech ścieżek tematycznych, uczestnicy wezmą udział w licznych spotkaniach i dyskusjach organizowanych w innych, niekiedy luźniejszych formatach. Będzie czas, aby porozmawiać o ważnych książkach, spotkać się z ludźmi kultury i sztuki. Jak zawsze, szykują się też interesujące spotkania Nocnych Marków. Z kolei w ramach „Forum Bałtyckiego” podejmiemy się dyskusji na temat szans i przyszłości państw basenu Morza Bałtyckiego. W jaki sposób budować trwałe sojusze, jak wypracowywać i wdrażać ambitne plany społeczne i gospodarczej; czy jest szansa zbudowania sprawnej, innowacyjnej platformy wymiany wiedzy i doświadczeń między nadbałtyckimi sąsiadami?

W naszych dyskusjach — jak zawsze — wezmą udział wybitni naukowcy, kluczowi liderzy biznesu, a także przedstawiciele administracji i władzy publicznej: europejskiej, państwowej i samorządowej oraz aktywiści i organizacje trzeciego sektora. Towarzyszyć im będą wszystkie opiniotwórcze media.

![Przemysł i popyt krajowy napędzają wzrost PKB [+MP3]](https://lewiatan.org/wp-content/uploads/2023/01/gospodarka.jpg)

![Inflacja w dół, ale nie na długo [+MP3 i wideo]](https://lewiatan.org/wp-content/uploads/2023/01/inflacja.jpg)

![Bezrobocie jednak trochę wyższe [+MP3]](https://lewiatan.org/wp-content/uploads/2022/10/rynek-pracy.jpg)

![Inflacja hamuje [+MP3]](https://lewiatan.org/wp-content/uploads/2022/07/benzyna.jpg)

![Przed przemysłem trudne miesiące [+MP3]](https://lewiatan.org/wp-content/uploads/2022/07/przemysl-1.jpg)