Wstępne dane GUS pokazują, że w maju inflacja wzrosła w ciągu roku o 13,9%. Z kolei w ujęciu miesięcznym za produkty i usługi musimy płacić już o 1,7% więcej niż w kwietniu.

Wzrost cen nie zwalnia tempa. A to jeszcze nie koniec rekordowych odczytów. Wyhamował wzrost cen żywności. Zapewne też dzięki temu wstępny odczyt inflacji jest niższy niż oczekiwania rynkowe, które wskazywały na przekroczenie 14%. Co nie zmienia jednak faktu, że w ciągu roku średnio musimy zapłacić w sklepach więcej o 13,5%. Z kolei w ciągu miesiąca wzrost cen produktów spożywczych sięgnął 1,3%. Gdy jednak spojrzymy na ceny podstawowych produktów spożywczych to roczne wzrosty niekiedy przekraczają 30%.

Ponownie najsilniej wzrastają ceny paliw. W maju płacimy za benzynę i olej napędowy o 35% więcej niż przed rokiem i ponad 5% więcej niż przed miesiącem. Gdy dojdzie do zapowiadanego porozumienia w ramach UE dotyczącego embarga na rosyjską ropę, ceny paliw mogą przesunąć nam zapowiadany szczyt inflacji z miesięcy letnich (obstawiamy sierpień) na późną jesień.

Dodatkowo jesteśmy na ostatniej prostej podpisywania nowych, półrocznych, kontraktów na dostawy gazu i energii dla średnich i dużych przedsiębiorstw. Oznacza to, że tak jak w przypadku małego biznesu na początku roku, przedsiębiorcy przełożą wzrost kosztów na ceny produktów i świadczonych usług.

Działania NBP i RPP w walce z inflacją nie przynoszą rezultatów, choć trzeba odnotować zmianę narracji banku centralnego, który po wyborze nowego, starego prezesa, zaczął krytycznie i otwarcie odnosić się do proinflacyjnych pomysłów rządu.

Inflacja w kwietniu jest blisko naszej prognozy (12,2%) i znacznie powyżej rynkowego konsensusu (11,5%). To co było już wiadomo, wraz z początkiem wojny w Ukrainie to, że do grona produktów, które dotychczas napędzały inflację – czyli paliw i energii, dołączy żywność. W ciągu miesiąca ceny produktów spożywczych wzrosły aż o 4,2% i wydaje się, że nieunikniony jest dalszy ich wzrost. W szczególności, że gospodarka Ukrainy jest obecnie w opłakanym stanie, a to właśnie ten kraj jest spichlerzem Europy.

Wydaje się, że to co się nie udało w marcu, ziści się w kwietniu. Gdyby się okazało, że nasza prognoza wzrostu wynagrodzeń w kwietniu, na poziomie 11,4%, stanie się faktem, będziemy doświadczać statystycznie realnego ubytku dochodów. Gdy dołożymy do tego wysokie stopy procentowe w naszych kieszeniach zostaje dużo mniej pieniędzy niż przed rokiem. Mimo, to wpływ na inflację tej mniejszej sumy pieniędzy jest znikomy, co może wskazywać, że NBP nie jest w stanie skutecznie walczyć z inflacją.

Dzisiejsze dane GUS o wzroście cen w marcu na pewno psują świąteczną atmosferę. Inflacja jednak przekroczyła kolejną barierę, czyli 11%. Na gorszy niż wstępny odczyt miał wpływ wzrost cen związanych z szeroko rozumianymi surowcami energetycznymi. Wystarczy wspomnieć, że ceny opału wzrosły o 61% w skali roku, a w ciągu miesiąca o 14%. Z kolei cena gazu w ciągu roku odnotowała w marcu wzrost o blisko 50%. Wszystko to spowodowało, że kategoria „nośniki energii” w koszyku inflacyjnym wzrosła nie o 23,9%, jak szacował GUS dwa tygodnie temu, a o 24,3%. O ile ceny użytkowania mieszkania nie są tak szybko widoczne i odczuwalne przez obywateli – w końcu nie kupujemy tych produktów codziennie – tak na pewno Polki i Polacy widzą zmiany cen w sklepach. Co ciekawe w zestawieniu przedstawionym przez GUS nie ma ani jednej kategorii produktów spożywczych, która w ciągu roku odnotowałaby spadek ceny. Bardziej jednak zatrważające jest to, że podobna sytuacja ma miejsce w skali miesiąca, gdzie jedynie jeden produkt potaniał w stosunku do lutego, a są to soki owocowe i warzywne.

Konsekwencją inflacji jest zdecydowana reakcja Rady Polityki Pieniężnej, która ostatnio podniosła stopy o 100 punktów bazowych. W tym samym czasie rządzący planują uruchomić pomoc dla kredytobiorców, których raty w ciągu ostatniego pół roku wzrosły o ponad 50%. Dochodzimy do sytuacji, w której NBP podejmuje w końcu zdecydowane kroki na rzecz obniżenia cen w średnim okresie, a rząd robi dokładnie odwrotnie. Wprowadzając tarcze antyinflacyjne, wypłacając 14 emeryturę, zapowiadając pomoc dla kredytobiorców, jeszcze bardziej nakręca konsumpcję, którą chce przyhamować bank centralny. Może się to wydawać społecznie niesprawiedliwe, ale po to RPP podwyższa stopy, żeby Polacy ograniczyli konsumpcję, mieli mniej w portfelach i zamiast myśleć o kolejnych wakacjach i zakupach dóbr trwałych, byli zmuszeni w pierwszej kolejności wywiązywać się ze swoich zobowiązań kredytowych. Walka z wysoką inflacją zawsze drogo kosztuje.

Konfederacja Lewiatan

01 kwietnia 2022

Inflacja przekroczyła 10%. W kwietniu będzie jeszcze wyższa [+MP3]

Inflacja, zgodnie z oczekiwaniami, przekroczyła kolejną psychologiczną barierę. Szybki szacunek GUS wskazuje, że w marcu ceny wzrosły o 10,9% w skali roku. To najwyższy wzrost cen w Polsce odnotowany w XXI w.

Nie jest zaskoczeniem, że przyczyną takiego wyniku, jest wzrost cen paliw. W ciągu miesiąca ceny na stacjach wzrosły o blisko 30%. Martwić również może wzrost cen żywności, który swoją miesięczną dynamiką wrócił do poziomów sprzed drugiej tarczy antyinflacyjnej. Widzimy tutaj efekt wzmożonej konsumpcji związanej z pomocą humanitarną, a także okresem paniki z początku marca, która swoją skalą była porównywalna z tą z początku pandemii.

Zarówno na stacjach i w sklepach nie ma już śladu po działaniach tarczy, choć trzeba oddać, że gdyby nie ona to wzrost cen dziś byłby wyższy o około 2 pkt. proc.

Przy obecnym scenariuszu wydarzeń, w kwietniu wzrost będzie prawdopodobnie jeszcze wyższy i przekroczymy 12,2%. Działania rządu w związku z Polskim Ładem 2.0 dolewają oliwy do ognia wzmacniając stronę konsumpcyjną. W tej sytuacji z uwagą będziemy obserwować działania NBP, który w przyszłym tygodniu podniesie główną stopę referencyjną prawdopodobnie o kolejne 50 pkt bazowych. NBP dostrzega, że nie jest w stanie zmienić realnej stopy procentowej na dodatnią w średnim okresie, więc mimo wszystko wybierze ostrożnościowe podejście w sytuacji kolejnego szoku makroekonomicznego jakim jest wojna.

Konfederacja Lewiatan

15 marca 2022

Inflacja w lutym spadła, ale w marcu może być już dwucyfrowa [+MP3]

Inflacja nadal utrzymuje się na bardzo wysokim poziomie, a to dopiero początek złych odczytów wskaźnika cen towarów i usług. Ceny usług rosły szybciej – 9,1% niż towarów (+8,3%). Na odwrócenie trendu z poprzednich miesięcy miała niewątpliwie wpływ uruchomiona 1 lutego druga tarcza antyinflacyjna.

Jednocześnie wojna w Ukrainie rozpoczęła się na tyle blisko końca miesiąca, że prawdopodobnie GUS zebrał do tego czasu już dane o cenach. Za sprawą tarczy udało się, chwilowo, zatrzymać wzrost cen żywności, które w ciągu miesiąca spadły o 1%, co porównując do ostatnich wyników, kiedy wzrosty przekraczały 2%, można uznać za sukces.

W marcu GUS zwyczajowo informuje również o nowych wagach dla koszyka inflacyjnego. Podając jednocześnie ponownie finalne odczyty inflacji za styczeń, liczone właśnie według nowych zasad. W styczniu br. inflacja wynosiła 9,4% a nie 9,2% jak dotąd podawał GUS. Jest to spowodowane wzrostem znaczenia kategorii „transport” w koszyku inflacyjnym.

Wszyscy jednak dobitnie odczuwamy w sklepach, na stacjach benzynowych, że wynik za luty to już dawno nieaktualna historia, a przyszłość jest na tyle niepewna, że nie da się oszacować jak bardzo odczujemy skutki wojny. Z drugiej strony, za 20 lat nikt nie będzie się uczył w szkołach o wysokiej inflacji w Polsce i Europie, a wszyscy będą pamiętać o próbie zagłady narodu ukraińskiego. Niespotykany wzrost cen będzie jedną z wielu konsekwencji jakie przyjdzie nam zapłacić. W świetle tragedii ludzi zza naszej wschodniej granicy nie wydaje się to zbyt wygórowana cena.

Pierwsza tarcza antyinflacyjna została skruszona. Druga również nie oprze się naporowi wzrastających cen na rynkach światowych. Wstępne dane GUS, choć jeszcze na „starym koszyku”, wskazują że wzrost cen w styczniu, w ujęciu rocznym wyniósł 9,2%. Kolejny miesiąc z rzędu to ceny towarów prawdopodobnie rosły znacznie szybciej niż usług.

Ujawnia się tendencja widoczna również w innych krajach regionu – Czechy, czy Węgry, gdzie bardzo przyśpieszył wzrost cen żywności. W skali roku ceny produktów spożywczych wzrosły o 9,4%, przed miesiącem było to 8,6%. Dużo bardziej jednak martwi skala wzrostu w ujęciu miesięcznym. W sklepach, po grudniowym wzroście cen o 2,1%, w styczniu Polki i Polacy płacili za żywność o 2,6% więcej niż przed miesiącem. Także rozwiązania z obniżką VAT z 5% do 0% zostały „zjedzone” w dwa miesiące.

Za tak wysokimi wzrostami żywności stoi wiele czynników, które wzajemnie na siebie wpływają. Przede wszystkim wysokie koszty transportu i utrzymania miejsc produkcyjnych, braki na rynku podstawowych produktów spożywczych (pszenicy, soi), co wpływa z kolei wprost na ceny mięsa. Do tego dochodzą wciąż problemy z utrzymaniem „linii produkcyjnych” wielu hodowli oraz przedsiębiorstw rolniczych, wynikające z braku rąk do pracy po zamknięciu gospodarek światowych w 2020 r.

Lada moment baryłka ropy naftowej przebije 95 dolarów, co oznacza, że do szczytów z 2014 r. zostało mniej niż 10 dolarów oraz fakt, że cena węgla na świecie wzrosła do niespotykanych 240 dolarów za tonę, a jak wiemy nasza gospodarka jest uzależniona od importowanego węgla.

Wszystko to oznacza, że druga tarcza antyinflacyjna również nie przyniesie oczekiwanych przez rządzących spadków cen, a na rzeczywiste – mające odzwierciedlenie w portfelach obywateli, łagodzenie skutków inflacji przyjdzie zapewne nam poczekać do przyszłego roku.

Wysoka inflacja jest częściowo konsekwencją szybkiego, postpandemicznego odbicia gospodarki. Dziś GUS potwierdził, to co było już częściowo znane po odczycie PKB za cały 2021 r. Polska gospodarka w IV kw. rozwijała się realnie w tempie 7,3%. Jest to częściowo efekt niskiej bazy sprzed roku (spadek o 2,5%), ale także zapewne równomiernego wzrostu zapasów, inwestycji i konsumpcji. Negatywnie na wynik z kolei wpływa ujemny bilans handlu zagranicznego.

Pozwolenie na nadmierne osłabienie złotego, deprecjację kursu, działa proinflacyjnie w średnim okresie, przekładając się na ceny importowanych dobór i surowców, stymulując co prawda eksport, ale jednocześnie przyczyniając się do dalszego wzrostu cen dóbr finalnych na rynku krajowym i wtórnie prowadząc do wzrostu cen czynników produkcji w tym kluczowych kosztów pracy – czytamy w stanowisku Rady Przedsiębiorczości.

inflacjaRada Przedsiębiorczości

W dyskusji nad dynamicznym wzrostem inflacji zarówno administracja, jak i wiele ośrodków badawczych koncentruje się głównie na czynnikach podbijających ceny, obserwowanych na większości rynków. Wśród nich kluczowe są wygórowane obecnie ceny ropy, gazu, żywności, surowców innych niż energetyczne, a także dostępność i koszty transportu jak i zaburzenia globalnych łańcuchów dostaw, które raczej nie ustąpią do drugiej połowy b.r.

Wśród przyczyn wzrostu cen wymienia się również zderzenie wysokiego popytu (podbijanego w ostatnim czasie działaniami stymulującymi poszczególne gospodarki jak i w związku z wybiciem po recesji wywołanej pandemią Covid-19) z niedoborami podaży występującymi na części rynków towarów i usług. Wzrost cen przypisuje się również przesunięciu części wydatków na konsumpcję usług, bardziej dotkniętych restrykcjami związanymi z pandemią, na konsumpcję produktów przemysłowych.

O ile słuszne jest wskazywanie na wspomniane powyżej czynniki, jako istotnie wpływające na procesy inflacyjne, to błędem jest koncentrowanie się wyłącznie na nich. Skutkiem tego błędu jest lekceważenie specyficznych dla polskiego rynku czynników, które przyczyniają się do wzrostu kosztów produkcji i w konsekwencji do wzrostu inflacji zarówno konsumenckiej jak i producenckiej. Należy wyraźnie podkreślić, że za wzrost większości z tych kosztów odpowiadają działania lub zaniechania decydentów.

Gospodarczo najistotniejszymi kosztami dla przedsiębiorców, są te związane z prowadzeniem polityki monetarnej, nakierowanej na utrzymywanie niskiej wyceny złotego. Prezes NBP niejednokrotnie podkreślał, że silny złoty jest gospodarce niepotrzebny. Polityka kursowa mimo, że leży w gestii Narodowego Banku Polskiego, to również działania rządu – choćby w zakresie sposobu zakupu i sprzedaży środków związanych z naszym uczestnictwem w Unii Europejskiej czy zarządzania długiem stoją w kontrze do rozwoju przedsiębiorczości i innowacyjności w Polsce.

Polska jest małą, otwartą gospodarką, uczestniczącą w międzynarodowym podziale pracy i związaną z tym specjalizacją. W związku z tym jest nastawiona na konieczność importu wielu dóbr, czy usług, tak na zaopatrzenie wewnętrznego rynku konsumpcyjnego, jak i na zabezpieczenie w surowce, komponenty i półprodukty sektora wytwórczego. W konsekwencji wskazywany kilka dekad temu mechanizm korzystania przez poszczególne gospodarki z osłabiania kursu waluty krajowej wobec walut głównych kontrahentów, dziś nie ma na nas istotnego pozytywnego oddziaływania. Prowadzi natomiast do znacznego dynamizowania procesów inflacyjnych.

Pozwolenie na nadmierne osłabienie złotego, deprecjację kursu, działa proinflacyjnie

w średnim okresie, przekładając się na ceny importowanych dobór i surowców, stymulując co prawda eksport, ale jednocześnie przyczyniając się do dalszego wzrostu cen dóbr finalnych na rynku krajowym i wtórnie prowadząc do wzrostu cen czynników produkcji w tym kluczowych kosztów pracy.

W roku 2020 płaca minimalna została podniesiona o 16% przy bardzo niskiej inflacji. Było to szczególnie dotkliwe dla firm niewielkich, zwłaszcza działających w niedużych ośrodkach, gdzie siła nabywcza potencjalnych klientów może nie być wystarczająca, by sprostać nowym cennikom. Mimo że dla całej gospodarki rok 2020 był wyjątkowo trudny, z początkiem roku 2021 płaca minimalna została podniesiona o dalsze 7% – wciąż przy niskiej inflacji. W początku roku 2022 płaca minimalna wzrosła ponownie o kolejne 7%. Wypada podkreślić, że zmiany te nie oddziałują jedynie na wąska grupę pracowników o najniższych poborach, ale wymuszają zmiany całej drabiny płac. Ponadto zmiany związane z Polskim Ładem zmuszą wielu przedsiębiorców do znacznego zwiększenia płac pracowników z warstwy kierowniczej i specjalistów ustawiających i kontrolujących procesy w przedsiębiorstwach. Będzie to konieczne, by zmniejszyć ryzyko migracji osób szczególnie istotnych dla firm z grup pracowników najbardziej poszukiwanych w europejskiej i światowej gospodarce, a zarazem najbardziej mobilnych.

Trzecia grupa kosztów wiąże się z systematycznym wzrostem istniejących i wprowadzaniem dodatkowych danin obciążających koszty produkcji. Szczególnie dotkliwe dla przedsiębiorców są te związane z korzystaniem z wody, gospodarką odpadami, wykorzystaniem energii, ale również wzrostami akcyzy. Przykładem może być tu również opłata cukrowa. Wprowadzane doraźnie działania z tarczy antyinflacyjnej w całości pomijają przedsiębiorców, których dodatkowe daniny dotyczą, a które mają później przełożenie na podwyższenie cen i świadczonych usług, przy niezmienionych marżach.

Kolejna grupa kosztów wynika ze wzrostu niepewności w gospodarce (w tym również niepewności co do przyszłego kształtu otoczenia prawno-gospodarczego). Wzrost ryzyka wprost implikuje zwiększenie kosztów finansowania – zwłaszcza długoterminowego inwestycyjnego, ale również wzrost ceny pozyskiwania przez przedsiębiorców zabezpieczeń niezbędnych w obrocie gospodarczym.

Ostatnia grupa szybko rosnących kosztów związana jest z coraz większym stopniem komplikacji otoczenia prawno-gospodarczego przedsiębiorstw. Powoduje ona wzrost wydatków na obsługę księgową i prawną przedsiębiorstw oraz wzrost kosztów gromadzenia i przetwarzania dokumentacji. Bardzo dynamicznie rosną również koszty zespołów wewnętrznych w przedsiębiorstwach jak i koszty obsługi zewnętrznej. Skala komplikacji przepisów obserwowana zwłaszcza teraz, u progu wejścia w życie przepisów Polskiego Ładu, jest tak wysoka, że powoduje wyjście z rynku wielu podmiotów oferujących dotąd z sukcesem obsługę księgową i prawną firm. Spadek podaży tych usług to dodatkowy czynnik kosztotwórczy.

Jednocześnie administracja nie robi odpowiednio wiele by zwiększać wpływ czynników mogących przyczyniać się do ograniczania inflacji – jak choćby zakończenie sporu z UE skutkujące napływem na nasz rynek znaczących środków.

Z punktu widzenia problematyki inflacji wiele do życzenie pozostawia też polityka energetyczna. W szczególności w obszarze dywersyfikacji zakupów i zapewnienia stabilności cen surowców energetycznych, ale również dywersyfikacji źródeł pozyskiwania energii elektrycznej.

Silne działanie czynników kosztotwórczych specyficznych jedynie dla naszej gospodarki znacząco obniża naszą konkurencyjność cenową na rynku krajowym i międzynarodowym wobec konkurentów nie muszących się borykać z takim zwiększeniem kosztów. Coraz trudniej więc w naszych przedsiębiorstwach o utrzymywanie rozwoju, poprawę warunków pracy, inwestycje i innowacyjność.

Wysoki poziom inflacji ma też przełożenie na rynek długu. Im wyższa bieżąca stopa inflacji i im wyższa (oczekiwana) przyszła inflacja, tym wyższe będą oczekiwane stopy zwrotu na całej krzywej dochodowości, ponieważ inwestorzy będą żądać wyższych stóp zwrotu, aby zrekompensować ryzyko inflacji. Jednocześnie, wraz z koniecznym wzrostem poziomu stóp procentowych, część podmiotów będzie miało problem z obsługą swoich zobowiązań kredytowych, a pozyskanie nowych strumieni finansowania będzie trudniejsze, co może przełożyć się na już podjęte działania inwestycyjne firm jak i podejmowanie nowych projektów inwestycyjnych. W połączeniu z innymi podejmowanymi obecnie przez rząd działaniami, w tym zwłaszcza w związku z chaotycznym wdrażaniem i ostatecznym kształtem Polskiego Ładu, przekłada się to na systemowe pogorszenie klimatu inwestycyjnego Polski.

Rada Przedsiębiorczości oczekuje, że administracja w walce z inflacją nie poprzestanie na krótkoterminowych działaniach doraźnych, mających przede wszystkim spłaszczyć szok cenowy, lecz przede wszystkim zajmie się minimalizacją swego negatywnego wpływu dynamizującego procesy inflacyjne w średnim terminie. W szczególności Rada Przedsiębiorczości oczekuje:

Zaprzestania podnoszenia podatków i danin. Stosunek dochodów państwa do PKB powinien zostać utrzymany na obecnym poziomie i nie powinien być zwiększany.

Zaprzestania dalszej komplikacji przepisów obowiązujących przedsiębiorców. Nadmierna i rosnąca komplikacja przepisów generuje niepotrzebne koszty. Przepisy powinny być upraszczane.

Środki walutowe jakie pozyskuje rząd z zewnątrz (fundusze unijne, środki z pożyczek międzynarodowych, środki z emisji obligacji) powinny być wymieniane na złote na rynku.

Oczekujemy również poprawy polityki monetarnej NBP, która zareagowała podwyżkami stóp zdecydowanie za późno, dopuszczając do wzrostu inflacji znacząco powyżej celu inflacyjnego, do poziomu najwyższego w UE poza Estonią i Litwą (dla porównania inflacja w Czechach w grudniu wzrosła do jedynie 5,4% przy inflacji dla strefy euro mierzonej HICP na poziomie 5%), prowadząc do przełożenia się na oczekiwania inflacyjne i utrwalenie inflacji, a jednocześnie wymuszając ostrzejsze działania na obecnym etapie. Oczekujemy zwłaszcza skokowej poprawy jakości komunikacji NBP z rynkiem.

Radę Przedsiębiorczości tworzą: ABSL, Business Centre Club, Federacja Przedsiębiorców Polskich, Konfederacja Lewiatan, Krajowa Izba Gospodarcza, Polska Rada Biznesu, Pracodawcy RP, Związek Banków Polskich, Związek Rzemiosła Polskiego.

Rok 2021 skończyliśmy rekordowo wysoką inflacją. Jest to jednocześnie wynik niewiele wyższy niż nasza prognoza (8,3%). Nie jest to także zaskoczenie, ponieważ historycznie grudniowy wzrost cen zawsze był wyższy niż w innych miesiącach.

Kolejny miesiąc z rzędu szybciej rosną ceny towarów niż usług – 9% vs 7,6%. Największe wzrosty w ciągu roku odnotowują nadal ceny gazu ziemnego (wzrost o 52,3%) oraz paliw, zarówno oleju napędowego jak i benzyny (powyżej 30%). W całym 2021 r. cena gazu ziemnego wzrosła o blisko 30%, a paliw prawie o 20%. W kontekście ostatnich działań rządu w ramach tarczy antyinflacyjnej kluczowe wydają się wzrosty cen żywności, która podrożała w grudniu o 8,7%, z czego największa podwyżka dotyczyła cen mięs (drobiowego – 30%, wołowego – 19%). Warto odnotować, że cena cukru, jednego z podstawowych produktów spożywczych, wzrosła w ciągu roku o 22%, a w skali miesiąca o blisko 3%.

To oznacza, że rządowa tarcza antyinflacyjna może nie przynieść oczekiwanych efektów. Obniżka VAT, od lutego, do 0% na żywość i gaz oraz zmniejszenie podatku na paliwa do 8% może oznaczać, że ceny w sklepach w lutym i marcu będą na poziomie i tak wysokich cen z listopada 2021 r., ponieważ dynamika wzrostu cen żywności w ujęciu miesięcznym przekracza już 2%. Dodatkowo ceny paliw na stacjach tym razem nie będą wspierane przez taniejącą ropę naftową na świecie, która obecnie przekracza już 80 USD za baryłkę. Dane za luty będą również uwzględniać rozwiązania Polskiego Ładu, tj. wyższe koszty prowadzenia działalności gospodarczej, a co za tym, w wielu branżach wymuszony działaniami rządu wzrost cen usług i produktów.

Gdyby jednak na rynku wystąpiły sprzyjające warunki do obniżki cen w gospodarce (spadek cen surowców, zwiększenie zapasów gazu, studzenie gospodarki przez wyższe stopy) to kluczowe pozostaje ciągle pytanie o moment zakończenia działania tarcz antyinflacyjnych, a tak naprawdę o skutki tego zakończenia. Może się bowiem okazać, że koszty budżetowe tych rozwiązań będą na tyle wysokie, że rząd rękami Narodowego Banku Polskiego będzie ponownie zmuszony do dodruku pustego pieniądza, jednocześnie realne ujemne stopy procentowe będą ciągle wspierały konsumpcję, a co z tym idzie ponownie będziemy obserwować wzrost cen usług i towarów.

Mimo wszystko efekt działania tarcz będzie widoczny we wskaźniku inflacji w styczniu. Według naszych prognoz w styczniu inflacja w ujęciu rocznym będzie wynosić 8,1%.

Konfederacja Lewiatan

11 stycznia 2022

Gdy tarcza przestanie działać inflacja może przekroczyć 10 proc.

Rząd przyjął założenia tzw. tarczy antyinflacyjnej 2.0. Zakłada ona m.in. obniżenie VAT-u na paliwa i autogaz oraz wprowadzenie zerowego VAT-u na żywność.

Tarcza antyinflacyjna 2.0 dziedziczy w pełni wszystkie słabości swojej poprzedniczki, a największą niewiadomą będzie moment zakończenia jej działania. Gdy to nastąpi inflacja może przekroczyć 10%, chyba że rząd liczy na odwrócenie trendów na rynkach światowych – chodzi o rosnące ceny paliw, nawozów, produktów spożywczych, a także nagłą zmianę polityk innych państw stymulujących popyt na rynku międzynarodowym.

Zapowiedziane obniżki VAT przyniosą chwilową ulgę konsumentom. Otwarte pozostaje pytanie jak bardzo ceny spadną. Obniżka cen żywności to oszczędność około 40-50 zł na podstawowych produktach w skali miesiąca dla gospodarstwa domowego. Biorąc jednak pod uwagę dynamikę wzrostu cen żywności, choćby z ostatniego szybkiego szacunku inflacji (2,1% w skali miesiąca) to w lutym możemy się spodziewać, że podstawowe produkty będą kosztowały tyle co w połowie listopada 2021 r.

Obniżka VAT może przynieść według naszych szacunków spadek ceny paliwa o około 40 gr na litrze. W przypadku cen na stacjach benzynowych większe znaczenie niż interwencja rządu będzie miała cena ropy na rynkach światowych, a ta ponownie przekroczyła 80 USD za baryłkę i zbliża się do maksimów z 2021 r. Tym razem rządzący nie będą mieć tyle szczęścia, jak w przypadku obniżki akcyzy na paliwa, kiedy to spadek cen był odczuwalny jeszcze przed rozpoczęciem działania pierwszej tarczy. Tym samym nie mamy co liczyć na zapowiadane 70-80 gr obniżki na litrze.

Obniżka VAT na produkty żywnościowe do 0% to również poważny problem dla przedsiębiorców, którzy muszą w ciągu dwóch tygodni zmienić systemy sprzedażowe, przeprogramować kasy fiskalne, a za pół roku prawdopodobnie odwracać ten proces.

Niezrozumiałe jest też, że kolejny raz rząd w swoich działaniach pomija przedsiębiorców. Wystarczy wspomnieć, że inflacja producencka sięgnęła w listopadzie 13,2%, a obecne ceny paliw spowodują kolejne wzrosty tego wskaźnika.

Konfederacja Lewiatan

28 grudnia 2021

Prognozy 2022: PKB wzrośnie o 4,1%, inflacja nie przekroczy 7% [+MP3]

W przyszłym roku wzrost gospodarczy wyniesie 4,1%. Dobrze będą sobie radziły inwestycje i eksport, zadyszki dostanie przemysł. Inflacja w całym 2022 roku nie przekroczy 7%. NBP będzie kontynuował zacieśnianie polityki monetarnej i docelowo główna stopa procentowa może przekroczyć 3% - wynika z prognoz Konfederacji Lewiatan.

– Szok makroekonomiczny z 2020 roku, w Europie, okazał się być szczególnie dotkliwy. Wiele gospodarek do tej pory nie odbudowało potencjału sprzed pandemii. Na tym tle pozytywnie wyróżnia się Polska. Nasz gospodarka odbudowywała się w tym roku zaskakująco szybko. Napędzana głównie przez przemysł, a w ostatnim czasie również przez rosnące inwestycje i zapasy. Prognozujemy, że rok 2021 zakończymy wzrostem PKB na poziomie 6,2% – mówi Mariusz Zielonka, ekspert ekonomiczny Konfederacji Lewiatan.

Wiele czynników, które wypływają na potencjalny wzrost naszego Produktu Krajowego Brutto w 2022 r. jest obarczona dużym błędem związanym z potencjalnymi kolejnymi szokami podażowymi wywołanymi nowymi wariantami koronawirusa, jak również skalą studzenia gospodarki w przyszłym roku.

– Uwzględniając wpływ tych czynników oraz fakt ciągłego stymulowania popytu (Polski Ład, tarcza antyinflacyjna, wzrost przeciętnych wynagrodzeń), jak również potencjalne uruchomienie środków w ramach Krajowego Planu Odbudowy przewidujemy, że średnio w 2022 r. PKB powinien wzrosnąć o 4,1%. Zdecydowanie lepiej zapowiada się pierwsza połowa roku aniżeli jego końcówka – podkreśla Mariusz Zielonka.

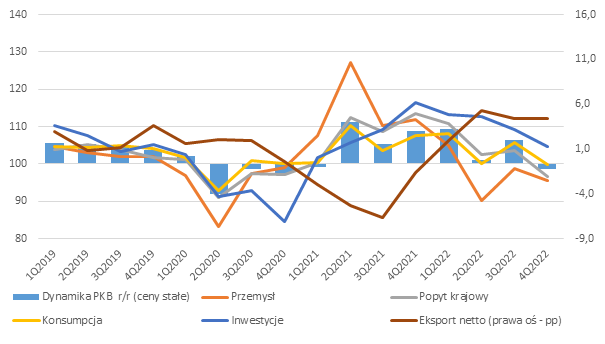

Wykres 1. Kwartalna dynamika PKB (w cenach stałych) wraz z głównymi składowymi – 1Q2019 – 3Q2021 oraz prognoza 4Q2021 – 4Q2022 (wyróżnione kolorem).

Źródło: opracowanie własne na podstawie danych GUS z wykorzystaniem pakietu Gretl

Pozytywny wpływ w całym 2022 r. na nasz rozwój będą mieć inwestycje, których roczne tempo wzrostu będzie do połowy roku przekraczać 10%. Drugim z pozytywnych czynników będzie szybszy rozwój eksportu nad importem, który pozytywnie zacznie oddziaływać już w drugim kwartale 2022 r. Z kolei negatywny wpływ będzie miał przemysł, który po znakomitym 2021 r. złapie zadyszkę już w drugim kwartale 2022 r.

Inflacja

– Wzrost cen nie opuści nas w 2022 r. Mimo działań podejmowanych przez rząd w walce z inflacją przewidujemy, że inflacja w całym 2022 r. nie przekroczy 7%. Swój szczyt jednak będzie miała w grudniu 2021 r., kiedy to prognozujemy wynik na poziomie 8,3%. Początek roku to również wysokie odczyty jeśli chodzi o wzrost cen, niesione głównie wzrostem cen towarów. W 2022 r. nie mamy co liczyć na choćby zbliżenie się do celu inflacyjnego NBP. Na osłabienie, ale jednocześnie odłożenie w czasie wzrostu cen mogą mieć działania rządu przedłużające, bądź rozszerzające działanie tarczy antyinflacyjnej – prognozuje Mariusz Zielonka.

Sprzyjać inflacji, w 2022 r. będą wzrosty cen energii elektrycznej oraz gazu ziemnego. Dodatkową presję inflacyjną wywołają rozwiązania zaproponowane w Polskim Ładzie, które wygenerują kolejny, po 2021 r, wyraźny wzrost wynagrodzeń. Nie bez znaczenia pozostaną również transfery socjalne, np. w postaci rodzinnego kapitału opiekuńczego. Na osłabienie inflacji mogą pozytywnie działać stabilizujące się ceny ropy naftowej na świecie oraz decyzje krajów OPEC.

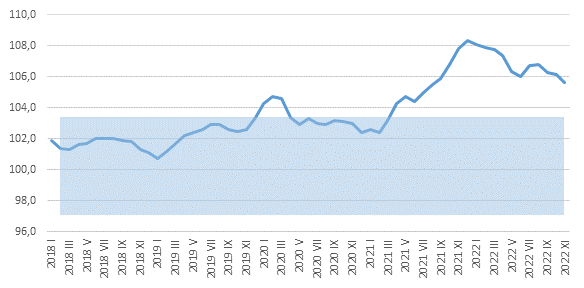

Wykres 2. Miesięczny wzrost cen towarów i usług konsumpcyjnych w latach 2018 – 2021 oraz prognoza XII2021 – XII2022.

Źródło: opracowanie własne na podstawie danych GUS z wykorzystaniem pakietu Gretl

Stopy procentowe

– Narodowy Bank Polski w przyszłym roku będzie kontynuował zacieśnianie polityki monetarnej, starając się studzić w jak największym stopniu rozpędzoną gospodarkę. Docelowo możemy przekroczyć granicę 3% dla głównej stopy procentowej. Oznaczać to będzie wzrost raty przeciętnego kredytu hipotecznego nawet o 600 zł w stosunku do września 2021 r. – dodaje Mariusz Zielonka.

Według naszych oczekiwań NBP podwyższy stopy o 50 pb na początku przyszłego roku, następnie przyjmie bardziej gołębią strategię, oczekując stabilizacji cen związanej po pierwsze ze skokowym podniesieniem stóp w ostatnim kwartale 2021 r., jak również działaniami osłonowymi z tarczy antyinflacyjnej. Jednocześnie moment wyczekiwania będzie związany z rozwojem pandemii w Europie i potencjalnym samoistnym spowolnieniem gospodarczym.

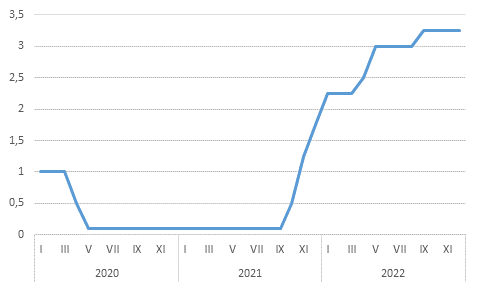

Wykres 3. Stopy procentowe w latach 2020 – 2021 oraz ich prognoza na 2022 r.

Źródło: opracowanie własne na podstawie danych NBP

![Inflacja nie zwalnia. Szczyt dopiero przed nami [+MP3]](https://lewiatan.org/wp-content/uploads/2022/05/targowisko-owoce-ceny-1.jpg)

![Inflacja przekroczyła 12%. Szybko drożeje żywność [+MP3]](https://lewiatan.org/wp-content/uploads/2022/04/inflacja.jpg)

![Inflacja poszybowała do 11% [+MP3]](https://lewiatan.org/wp-content/uploads/2022/04/benzyna.jpg)

![Inflacja przekroczyła 10%. W kwietniu będzie jeszcze wyższa [+MP3]](https://lewiatan.org/wp-content/uploads/2022/03/sklepy.jpg)

![Inflacja w lutym spadła, ale w marcu może być już dwucyfrowa [+MP3]](https://lewiatan.org/wp-content/uploads/2022/03/inflacja.jpg)

![Inflacja przekroczyła 9%. Szybko drożeje żywność [+MP3]](https://lewiatan.org/wp-content/uploads/2022/02/inflacja.jpg)

![Prognozy 2022: PKB wzrośnie o 4,1%, inflacja nie przekroczy 7% [+MP3]](https://lewiatan.org/wp-content/uploads/2021/12/www_warsaw.jpg)