Opodatkowanie w fundacji rodzinnej, wdrożenie Krajowego Systemu e-Faktur oraz raportowanie o cenach transferowych za 2022 rok to główne tematy warsztatów online, które odbyły się drugiego dnia Kongresu Rady Podatkowej Konfederacji Lewiatan.

Aktualne bolączki podatników poruszone podczas pierwszego dnia Kongresu Rady Podatkowej Konfederacji Lewiatan oraz ekspercka wiedza prelegentów przyczyniły się do ogromnego zainteresowania warsztatami online w drugim dniu Kongresu, który był częściowo kontynuacją tematów podjętych w trakcie pierwszego dnia Kongresu (zobacz relację).

W trakcie warsztatów skupiliśmy się na praktycznych aspektach: opodatkowania w fundacji rodzinnej, wdrożenia KSeF oraz raportowania TP za 2022.

Zainteresowanie tematem fundacji rodzinnej, zarówno na panelu jak i warsztatach, może świadczyć o tym, że nowa instytucja prawno-podatkowa może zyskać wielu zwolenników wśród rodzimych firm.

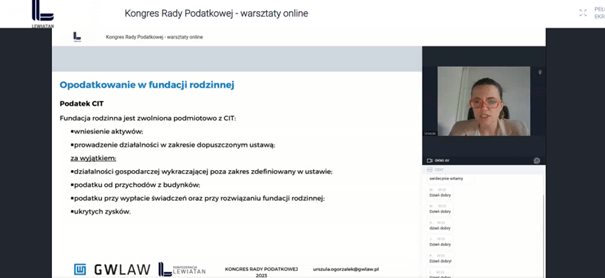

Opodatkowanie w fundacji rodzinnej

Dzięki fundacji rodzinnej majątek firmy zostanie zatrzymany w jednych rękach oraz pozwoli na ustalenie reguł zarządzania firmą i majątkiem fundatora w perspektywie dłuższej niż jedno pokolenie.

Podczas warsztatu prowadząca Urszula Ogorzałek, doradca podatkowy z GWLAW przedstawiła implikacje podatkowe w fundacji rodzinnej. Omówione zostały kwestie opodatkowania podatkiem CIT, PIT, podatkiem od budynków, zwolnienia podatkowe. Wyjaśniła również pojęcia ukrytych zysków oraz zasady opodatkowania wypłaty świadczeń, jak również opodatkowania w przypadku rozwiązania fundacji rodzinnej.

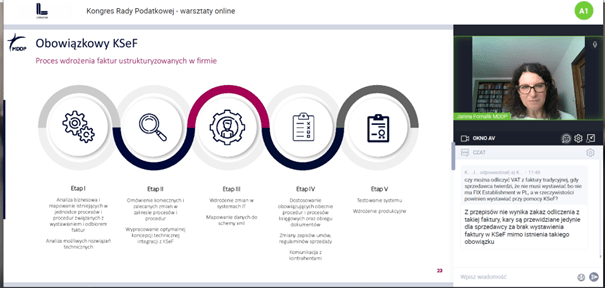

KSeF – praktyczne wyzwania dla biznesu

Kolejny warsztat poświęcony był praktycznym aspektom obligatoryjnego wprowadzenia Krajowego Systemu e- Faktur. Padły odpowiedzi na pytania: kogo obejmie KSeF i jakie transakcje oraz jakie wymogi techniczne należy spełnić.

Jak podkreśliła prowadząca Janina Fornalik, Partner, Doradca podatkowy, MDDP, KSeF to nie tylko zmiany w systemach IT, ale złożony proces, który wymaga analizy biznesowej i mapowania istniejących w firmie procesów i procedur związanych z wystawianiem i odbieraniem faktur. W tym celu należy wypracować koncepcję technicznej integracji z KSeF, wdrożenie zmian w systemach, zmiany zapisów w umowach, regulaminach sprzedaży oraz komunikację z kontrahentami.

W trakcie trwania KRP zasygnalizowano Ministerstwu Finansów potrzebę udzielenia pisemnych wyjaśnień co do kwestii prawidłowego rozdzielenia transakcji B2B oraz B2C oraz kryteriów jakimi należy się kierować przy ustaleniu stałego miejsca prowadzenia działalności gospodarczej.

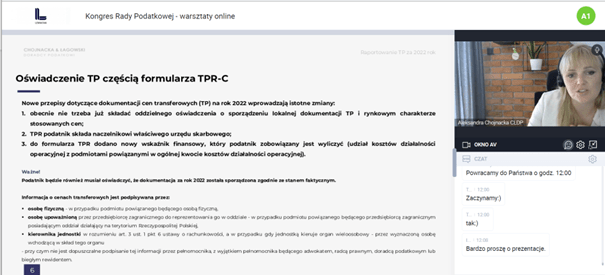

Raportowanie TP za 2022

Podczas ostatniego warsztatu zostało omówione Raportowanie TP za 2022 w ujęciu przekrojowym. Prowadząca Aleksandra Chojnacka, Doradca podatkowy, Partner w Chojnacka & Łagowski Doradcy Podatkowi zwróciła szczególną uwagę na zmiany w raportowaniu za 2022 r. tj.

– TPR za 2022 rok nie trafi jak w poprzednich latach do Szefa Krajowej Administracji Skarbowej, a do naczelnika właściwego urzędu skarbowego,

– oświadczenie o sporządzeniu lokalnej dokumentacji cen transferowych jest elementem informacji o cenach transferowych,

– dodanie do formularza TPR nowego wskaźnika mierzącego sytuację finansową podmiotu – udział kosztów działalności operacyjnej z podmiotami powiązanymi w ogólnej kwocie kosztów działalności operacyjnej podmiotu.

Patronat nad Kongresem objęło Ministerstwo Finansów. Partnerami głównymi byli Allegro, kancelarie DZP, GWLAW, MDDP, QSecurities. Partner wspierający: Chojnacka & Łagowski Doradcy Podatkowi, partner merytoryczny: SGH. Partnerzy medialni: FXMAG, My Company, Poradnik Przedsiębiorcy, Prawo.pl, Przegląd Podatkowy.

Dziękujemy za udział w warsztatach! Zapraszamy na kolejny Kongres Rady Podatkowej za rok.