26 lipca 2023

![]()

W spotkaniu wzięli udział: Jarosław Szatański, dyrektor Departamentu Podatku Dochodowego w Ministerstwie Finansów, Jakub Jankowski, zastępca dyrektora Departamentu Podatku Dochodowego w Ministerstwie Finansów, Rafał Mazur, zastępca dyrektora w Departamencie Nadzoru nad Kontrolami w Krajowej Administracji Skarbowej oraz ponad pięćdziesięciu ekspertów podatkowych z ramienia Rady Podatkowej KL.

MF powinno wydać objaśnienia podatkowe ws. podatku u źródła i statusu beneficial owner

Głównymi tematami rozmów były zagadnienia związane z samym podatkiem u źródła jak i związanym z nim statusem beneficial owner, które wymagają wyjaśnienia przez MF w formie objaśnień podatkowych. Należy wskazać, że projekt objaśnień do przepisów w zakresie zasad poboru podatku u źródła pojawił się w konsultacjach w 2019 r., ale jak dotąd nie został sfinalizowany.

Oczekujemy jasnych kryteriów dla zbadania statusu beneficial owner oraz należytej staranności – to jedne z postulatów ekspertów Rady Podatkowej KL.

Prekonsultacje do objaśnień podatkowych planowane na sierpień

W sierpniu możemy również spodziewać się prekonsultacji do objaśnień podatkowych, które będą punktem wyjścia do dalszych rozmów i dyskusji z MF.

Z uwagi na złożoną materię podatku u źródła oraz wiele kwestii do omówienie ustalono stworzenie grup roboczych dedykowanych konkretnym zagadnieniom związanym z tym podatkiem i dalsze robocze uzgodnienia z przedstawicielami MF.

Spotkanie odbyło się 19 lipca online.

Czytaj też:

W związku z planowanym w dniu 11 lipca br. posiedzeniem Komisji Budżetu i Finansów Publicznych, podczas którego rozpatrzona zostanie ustawa o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustawy (druk 1014), przekazujemy postulaty przedsiębiorców, dotyczące wprowadzenia ulgi podatkowej rekompensującej koszty związane z wdrożeniem KSeF oraz wprowadzenia jasnych kryteriów rozróżnienia transakcji B2B od B2C. Uprzejmie proszę Pana Przewodniczącego i Wysoką Komisję o analizę i uwzględnienie przekazanych postulatów w trakcie prac Komisji Budżetu i Finansów Publicznych.

KL/248/109/ASW/2023

Pobierz

Aktualne bolączki podatników poruszone podczas pierwszego dnia Kongresu Rady Podatkowej Konfederacji Lewiatan oraz ekspercka wiedza prelegentów przyczyniły się do ogromnego zainteresowania warsztatami online w drugim dniu Kongresu, który był częściowo kontynuacją tematów podjętych w trakcie pierwszego dnia Kongresu (zobacz relację).

W trakcie warsztatów skupiliśmy się na praktycznych aspektach: opodatkowania w fundacji rodzinnej, wdrożenia KSeF oraz raportowania TP za 2022.

Zainteresowanie tematem fundacji rodzinnej, zarówno na panelu jak i warsztatach, może świadczyć o tym, że nowa instytucja prawno-podatkowa może zyskać wielu zwolenników wśród rodzimych firm.

Dzięki fundacji rodzinnej majątek firmy zostanie zatrzymany w jednych rękach oraz pozwoli na ustalenie reguł zarządzania firmą i majątkiem fundatora w perspektywie dłuższej niż jedno pokolenie.

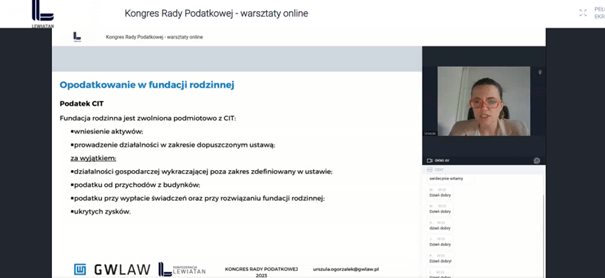

Podczas warsztatu prowadząca Urszula Ogorzałek, doradca podatkowy z GWLAW przedstawiła implikacje podatkowe w fundacji rodzinnej. Omówione zostały kwestie opodatkowania podatkiem CIT, PIT, podatkiem od budynków, zwolnienia podatkowe. Wyjaśniła również pojęcia ukrytych zysków oraz zasady opodatkowania wypłaty świadczeń, jak również opodatkowania w przypadku rozwiązania fundacji rodzinnej.

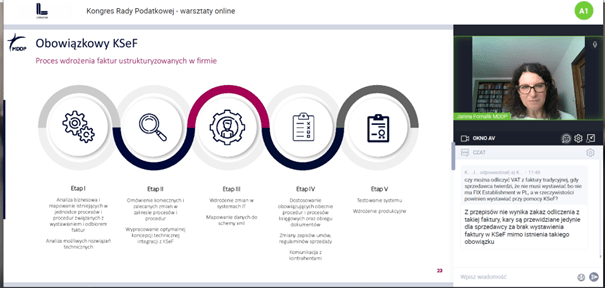

Kolejny warsztat poświęcony był praktycznym aspektom obligatoryjnego wprowadzenia Krajowego Systemu e- Faktur. Padły odpowiedzi na pytania: kogo obejmie KSeF i jakie transakcje oraz jakie wymogi techniczne należy spełnić.

Jak podkreśliła prowadząca Janina Fornalik, Partner, Doradca podatkowy, MDDP, KSeF to nie tylko zmiany w systemach IT, ale złożony proces, który wymaga analizy biznesowej i mapowania istniejących w firmie procesów i procedur związanych z wystawianiem i odbieraniem faktur. W tym celu należy wypracować koncepcję technicznej integracji z KSeF, wdrożenie zmian w systemach, zmiany zapisów w umowach, regulaminach sprzedaży oraz komunikację z kontrahentami.

W trakcie trwania KRP zasygnalizowano Ministerstwu Finansów potrzebę udzielenia pisemnych wyjaśnień co do kwestii prawidłowego rozdzielenia transakcji B2B oraz B2C oraz kryteriów jakimi należy się kierować przy ustaleniu stałego miejsca prowadzenia działalności gospodarczej.

Raportowanie TP za 2022

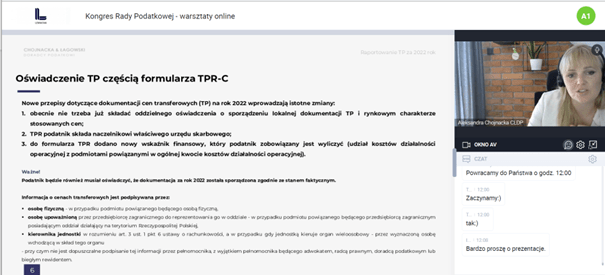

Podczas ostatniego warsztatu zostało omówione Raportowanie TP za 2022 w ujęciu przekrojowym. Prowadząca Aleksandra Chojnacka, Doradca podatkowy, Partner w Chojnacka & Łagowski Doradcy Podatkowi zwróciła szczególną uwagę na zmiany w raportowaniu za 2022 r. tj.

– TPR za 2022 rok nie trafi jak w poprzednich latach do Szefa Krajowej Administracji Skarbowej, a do naczelnika właściwego urzędu skarbowego,

– oświadczenie o sporządzeniu lokalnej dokumentacji cen transferowych jest elementem informacji o cenach transferowych,

– dodanie do formularza TPR nowego wskaźnika mierzącego sytuację finansową podmiotu – udział kosztów działalności operacyjnej z podmiotami powiązanymi w ogólnej kwocie kosztów działalności operacyjnej podmiotu.

Patronat nad Kongresem objęło Ministerstwo Finansów. Partnerami głównymi byli Allegro, kancelarie DZP, GWLAW, MDDP, QSecurities. Partner wspierający: Chojnacka & Łagowski Doradcy Podatkowi, partner merytoryczny: SGH. Partnerzy medialni: FXMAG, My Company, Poradnik Przedsiębiorcy, Prawo.pl, Przegląd Podatkowy.

Dziękujemy za udział w warsztatach! Zapraszamy na kolejny Kongres Rady Podatkowej za rok.

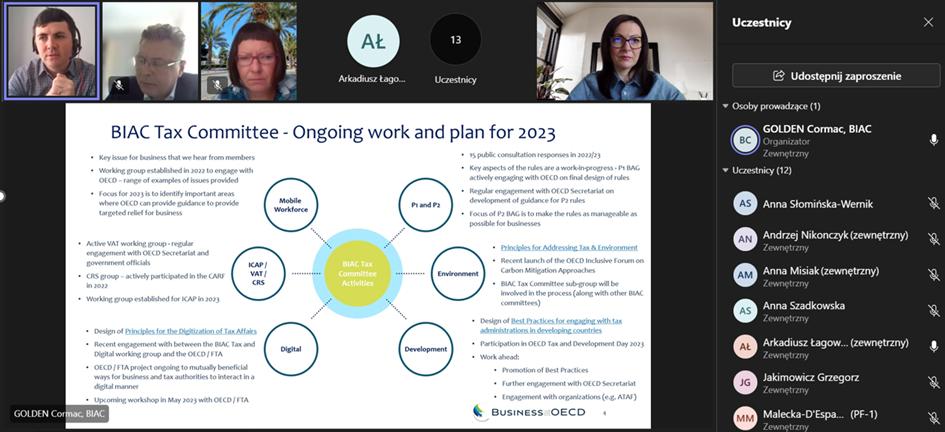

Członkostwo w BIAC umożliwi nam realny wpływ na prace OECD w kwestiach podatkowych. Będziemy mogli opiniować inicjatywy legislacyjne podejmowane na forum międzynarodowym i mieć wpływ na ich kształt.

Obecnie prace w BIAC Tax Committee są skupione na zmianach w międzynarodowym systemie podatkowym tzw. Pillar One i Pillar Two.

Pillar One dotyczy wprowadzenia nowych zasad opodatkowania przedsiębiorstw, które nie mają fizycznej obecności w kraju, ale osiągają tam zyski. Pillar Two dotyczy wprowadzenia minimalnej stawki podatku dochodowego od przedsiębiorstw na poziomie międzynarodowym.

Ponadto, w ramach Tax Comimittee funkcjonują grupy robocze:

– Digitalization of tax systems

– Tax and environment

– Taxation of mobile workers

– Tax and development

– VAT/GST

– CSR

Spotkanie odbyło się 11 maja.

Czytaj też: Lewiatan przystępuje do Business at OECD (BIAC)

W nawiązaniu do pisma z dnia 23 grudnia 2022 r. i złożonych uwag do projektu ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw – tzw. projekt KSeF, Konfederacja Lewiatan przekazuje dodatkowe uwagi celem uzupełnienia projektowanych rozwiązań.

KL/154/61/ASW/2023

Pobierz

W spotkaniu wziął udział dr Paweł Selera, dyrektor Departamentu Podatku od Towarów i Usług w Ministerstwie Finansów. Było to już szóste spotkanie przedstawicieli Lewiatana z resortem finansów dotyczące projektu ustawy wprowadzającej Krajowy System e-Faktur.

Przedmiotem rozmów były zagadnienia, które wymagają jeszcze doprecyzowania bądź wyjaśnienia przez resort w formie objaśnień oraz o kwestiach technicznych związanych z wdrożeniem systemu.

Projekt ustawy wdrażającej KSeF w wersji po konsultacjach społecznych został przyjęty przez Komitet Stały Rady Ministrów i w najbliższym czasie zostanie skierowany do rozpatrzenia przez rząd. W Sejmie prawdopodobnie ustawa będzie rozpatrywana na posiedzeniu w dniach 24-25 maja.

Zmiany wprowadzone w projekcie w stosunku do pierwszej wersji to m.in.:

Spotkanie odbyło się 27 marca. Dziękujemy za otwartość i dialog z biznesem!

![Raport Lewiatana. 28 podatków, danin i opłat, które zabolały przedsiębiorców [+MP3]](https://lewiatan.org/wp-content/uploads/2023/03/podatki.jpg)

Wysłuchaj komentarza eksperta:

Fakt ponoszenia przez obywateli obciążeń fiskalnych, generalnie nie budzi, i nie powinien budzić sprzeciwu, choć na pewno nie sprawia podatnikom przyjemności. Kontrowersje i sprzeciw społeczeństwa może natomiast powodować nadmierny fiskalizm państwa, przejawiający się w zbyt wysokich stawkach podatkowych, podwójnym opodatkowaniu tych samych czynności lub rzeczy, opodatkowaniu zdarzeń, które nie przynoszą podatnikowi dochodu, czy konieczności odprowadzenia daniny, która w odczuciu podatnika może nie być należna, np. obowiązek uiszczenia opłaty klimatycznej za pobyt w miejscowościach turystycznych, kiedy normy zanieczyszczenia powietrza wielokrotnie przekraczają dopuszczalne poziomy.

Eksperci Lewiatana zwracają uwagę jak wiele nowych podatków, składek i opłat jest wprowadzanych każdego roku, które bezpośrednio lub pośrednio obciążają każdego obywatela. Przyjęte mechanizmy waloryzacji stawek podatkowych powodują, że z roku na rok podatnicy ponoszą wyższe obciążenia, niezależnie od tego czy ich dochody lub generalnie sytuacja majątkowa ulegają poprawie.

– Nadmierny fiskalizm państwa szkodzi przedsiębiorcom i gospodarce, zwiększa koszty i ryzyko prowadzenia działalności gospodarczej. Prowadzi do spadku aktywności gospodarczej przedsiębiorców, ograniczaniu inwestycji i wzrostu cen towarów i usług. Wypełnianie obowiązków podatkowych wymaga ponoszenia wielomilionowych kosztów związanych z obliczeniem, pobraniem, zaewidencjonowaniem i wpłaceniem podatku. Niska jakość legislacji i niejasne przepisy, generują dodatkowe koszty związane z obsługą sporów podatników z organami podatkowymi. Wprowadzanie ad hoc nowych podatków i danin, bez przeprowadzenia rzetelnej analizy ich wpływu na funkcjonowanie przedsiębiorców oraz z minimalnym okresem vacatio legis, niestety dodatkowo komplikuje i pogarsza nasz system podatkowy, i tak już jeden z najbardziej nieprzyjaznych na świecie – mówi Przemysław Pruszyński, doradca podatkowy, dyrektor departamentu podatkowego Konfederacji Lewiatan.

Konfederacja Lewiatan na etapie procesu legislacyjnego wskazywała na zagrożenia związane z wprowadzeniem niektórych ze wskazanych w raporcie podatków. Jednak pomimo apeli i merytorycznych argumentów nowe daniny zostały uchwalone.

Konfederacja Lewiatan

Pobierz raport "28 podatków, danin i opłat wprowadzonych w ostatnich latach"

Projekt rozporządzenia przedłużający termin wykonania tego obowiązku jest obecnie konsultowany w ramach konsultacji społecznych. Podatnicy podatku CIT zobowiązani będą do złożenia zeznania oraz wpłaty należnego podatku za 2022 r. w terminie do końca 30 czerwca 2023 roku, zamiast do 31 marca 2023 roku.

To dobra wiadomość dla przedsiębiorców i osób odpowiedzialnych w firmach za rozliczenie podatkowe. Złożenie rozliczenia podatkowego CIT-8 w terminie do 31 marca byłoby dużym wyzwaniem, biorąc pod uwagę wiele innych obowiązków związanych z zamknięciem i podsumowaniem roku.

– W szczególności rozliczenie dochodów pracowników i wystawienie formularzy PIT-11 jest czasochłonne i wyjątkowo trudne ze względu na fakt, że przepisy dotyczące obliczenia wynagrodzeń pracowników zmieniane były kilkakrotnie w trakcie 2022 roku – mówi Przemysław Pruszyński, doradca podatkowy, dyrektor Departamentu Podatkowego Lewiatana.

Niestety, jak dotąd Ministerstwo Finansów nie poinformowało, czy planuje także przedłużyć termin na sporządzenie sprawozdania finansowego, terminy dotyczące raportowania informacji dotyczących spółek nieruchomościowych i ich udziałowców oraz terminy złożenia informacji IFT-1R i IFT-2R. – W naszej ocenie termin na wykonanie tych obowiązków także powinien zostać przedłużony – dodaje Przemysław Pruszyński.