41 organizacji pracodawców i związkowców, w tym Konfederacja Lewiatan, zwróciło się z apelem do premiera o przywrócenie zwrotu części wydatków na materiały budowlane zakupione na cele mieszkaniowe.

apelVATzwrot

Sygnatariusze apelu zwracają uwagę na potrzebę podjęcia szybkich działań na rzecz poprawy sytuacji na rynku budowlanym. Jest ona szczególnie istotna w kontekście polityki mieszkaniowej. Dostępne dane jednoznacznie wskazują na spadek aktywności inwestycyjnej w mieszkalnictwie, co ma bezpośredni wpływ na kondycję całego sektora budowlanego.

Według GUS w 2023 r. wydano 241 tys. pozwoleń na budowę mieszkań i jest to o 57 tys. mniej niż w analogicznym okresie roku ubiegłego – tj. spadek o 19%. Liczba nowych mieszkań, których budowę rozpoczęto również jest mniejsza niż przed rokiem i wyniosła 189 tys. (o 11 tys. mniej niż w 2022 r.) – co stanowi spadek o 6%. Natomiast liczba mieszkań oddanych do użytkowania w ubiegłym roku wyniosła 220 tys. – mniej o prawie 8% niż w roku 2022.

W 2023 r. inwestorzy indywidualni rozpoczęli budowę niespełna 70 tys. domów jednorodzinnych, co przełożyło się na mniej niż 2 domy na 1000 mieszkańców. Jest to wynik o 34% gorszy niż w rekordowym 2021 r.

Aby szybko zwiększyć liczbę dostępnych pod względem kosztowym mieszkań i jednocześnie poprawić warunki życia Polaków konieczne jest wsparcie remontów istniejących zasobów budowlanych, budownictwa indywidualnego oraz przywracanie do użytkowania pustostanów (wg. danych GUS z 2021 roku w Polsce jest 1,86 mln pustych lokali i domów).

W celu pobudzenia nakładów na remonty oraz budowy domów i mieszkań, konieczne jest wprowadzenie rozwiązań trwale stymulujących ten proces. W szczególności efekt ten można osiągnąć wprowadzając zachęty podatkowe dla obywateli (osób fizycznych) umożliwiające odzyskanie części środków poniesionych na remont lub budowę własnego mieszkania.

Prostym, skutecznym i sprawiedliwym społecznie mechanizmem byłby zwrot części podatku VAT zawartego w cenie wyrobów budowlanych przeznaczonych na budowę lub remont własnego domu bądź mieszkania.

Sytuacja w mieszkalnictwie i budownictwie mieszkaniowym jest bardzo trudna. Apel podpisała większość organizacji branżowych reprezentujących środowisko budowlane.

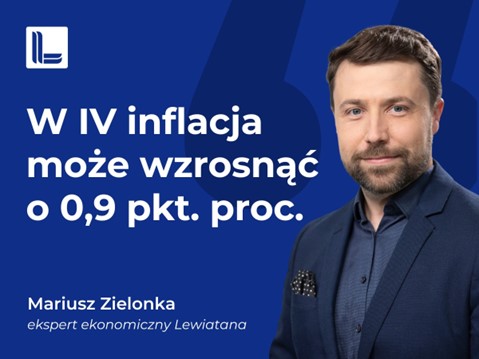

Ministerstwo Finansów poinformowało dziś o zakończeniu obowiązywania obniżonej stawki VAT na żywność. Decyzja już była wcześniej zapowiadana przez premiera Donalda Tuska, teraz doczekaliśmy się jej potwierdzenia. Od 1 kwietnia, choć to nie będzie prima aprilis, VAT na większość produktów spożywczych powróci do stawki 5%.

Oznacza to, że marzec przyniesie nam zdecydowanie inflacyjne minimum w tym roku. Zarówno przez efekt bazy, jak i właśnie wygaszenie obniżonego VAT. Samo przywrócenie stawki od kwietnia będzie skutkowało skokowym wzrostem inflacji o około 0,9 pkt. proc. Biorąc pod uwagę, że żywność ma duże znaczenie w koszyku GUS, ale też w rzeczywistości stanowi znaczną część naszych wydatków (27%), zmiana będzie odczuwalna dla obywateli, szczególnie tych mniej zarabiających. Jednocześnie właśnie ceny żywności przyczyniały się w ostatnim czasie do wyhamowywania inflacji. Do tego dołóżmy umocnienie złotego, które osłabia efekt drożejących produktów spożywczych oraz, a może przede wszystkim zwiększenie wynagrodzeń realnych. Z tego przepisu wychodzi nam, że nie ma lepszego momentu na zdjęcie tarczy antyinflacyjnej z żywności, niż jest obecnie.

Oczywiście to jednocześnie woda na młyn dla partii opozycyjnych, ale tylko naiwni mogli uważać, że tarcze antyinflacyjne zostaną z nami na dłużej. Dzięki powrotowi do 5% stawki VAT budżet państwa zyska blisko 12 mld zł. Następna w kolejności zapewne zostanie zdjęta ochrona cen energii dla MŚP.

Konfederacja Lewiatan

15 lutego 2024

Pakiet unijnych zmian VAT in the Digital Age – rozmowy w Lewiatanie

Członkowie Rady Podatkowej Konfederacji Lewiatan spotkali się z przedstawicielami DG TAXUD - Polityka podatku od wartości dodanej (TAXUD.C.1).

podatkirada podatkowaspotkanieVAT

Głównym tematem rozmów był pakiet unijnych zmian – VAT in the Digital Age. W spotkaniu udział wzięła Patrice Pillet, kierownik Działu oraz Maria Del Carmen Muniz Sanchez, kierownik Sektora oraz członkowie rady Podatkowej Lewiatana.

8 grudnia 2022 r. Komisja Europejska opublikowała propozycję zmian mających na celu dostosowanie rozliczeń VAT do wyzwań ery cyfrowej – tzw. pakiet „VAT in the Digital Age” (ViDA). Zmierza on przede wszystkim w kierunku modernizacji obowiązków sprawozdawczych VAT i fakturowania, dostosowania rozliczeń VAT do nowych wyzwań rynkowych (wprowadzając nowe obowiązki VAT dla platform cyfrowych) oraz dalszego uszczelniania unijnego systemu VAT.

Pakiet ViDA obejmuje trzy główne obszary zmian:

Wprowadzenia obowiązkowego e-fakturowania w czasie rzeczywistym i w ustrukturyzowanej formie dla wszystkich podatników dokonujących transakcji wewnątrzwspólnotowych – w skróconym terminie 2 dni od daty transakcji. Uznano również, że realizując koncepcję raportowania w czasie rzeczywistym konieczne jest zniesienie możliwości wystawiania faktur zbiorczych zawierających dane obejmujące kilka odrębnych dostaw towarów lub transakcji świadczenia usług. W ocenie Komisji możliwość wystawiania tego typu faktury np. dla odrębnych transakcji realizowanych w ciągu całego miesiąca, uniemożliwi osiągnięcie zamierzonych celów.

Dyrektywa ma również umożliwić członkom Unii Europejskiej wprowadzanie e-fakturowania dla transakcji wewnątrzkrajowych bez konieczności ubiegania się o zgodę od Rady Unii Europejskiej.

Wprowadzenie kluczowych zmian w tym obszarze zaplanowane zostało na 2028 r.

Dalsze zmiany dotyczące obowiązków dla platform cyfrowych.

W ocenie organów unijnych platformy cyfrowe stanowią kluczowe podmioty nie tylko dla rozwoju gospodarki cyfrowej, a także dla wsparcia procesu uszczelniania poboru podatku VAT w segmencie e-commerce. Konsekwencją takiego podejścia do roli platform cyfrowych jest nakładanie na nie dodatkowych obowiązków w obszarze VAT obejmujących m.in. rozszerzenie roli platform jako deemed supplier (zobowiązanego do rozliczenia VAT) w zakresie ułatwianych przez daną platformę transakcji dotyczących następujących obszarów:

usług krótkoterminowego zakwaterowania oraz usług transportu pasażerskiego (świadczonych przez podmioty nierozliczające VAT od tych transakcji);

wszystkich transakcji towarowych w UE ułatwianych przez platformę (bez względu na pochodzenie faktycznego sprzedawcy i status nabywcy (B2C i B2B); przewidziano jedynie wyłączenie dla platform działających tylko w jednym kraju UE i ułatwiających transakcje tylko w tym jednym kraju);

przemieszczeń towarów faktycznego sprzedawcy między krajami UE dla potrzeb działalności prowadzonej na platformie (np. w modelach fulfilemnt center wspieranych przez platformę).

Zmiany w obszarze rejestracji VAT zgodnie z koncepcją pojedynczej rejestracji VAT (SVR – Single VAT Registration).

Celem ułatwienia działalności na terenie UE planowane są zmiany mające ograniczyć obowiązek posiadania rejestracji VAT w różnych krajach UE. Koncepcja pojedynczej rejestracji VAT (SVR – Single VAT Registration) realizowana ma być m.in. poprzez rozszerzenie procedury szczególnej OSS również na:

dostawy towarowe do niepodatników (oraz podatników i osoby prawne niebędące zobowiązane do deklarowania WNT);

wprowadzenie obowiązku rozliczania VAT przez platformy w procedurze IOSS dla transakcji sprzedaży na odległość towarów importowanych (SOTI);

rozszerzenie procedury szczególnej OSS nieunijny na dostawy do wszystkich nabywców nie-podatników (nie tylko tych z UE).

Proponowane zmiany są bardzo istotne dla wszystkich podatników. Mają być wprowadzane stopniowo w latach 2025-2028.

Obecnie TAXUD skupia się na pierwszym obszarze czyli modernizacji zasad sprawozdawczości VAT i dostosowaniu tej sprawozdawczości do wyzwań ery cyfrowej (DRR – Digital Reporting Requirements).

Cyfrowa sprawozdawczość dla transakcji wewnątrzwspólnotowych

Zgodnie z obecnymi propozycjami nowy system cyfrowej sprawozdawczości dla transakcji wewnątrzwspólnotowych funkcjonował będzie w oparciu o założenie, że to państwa członkowskie określą format i sposób raportowania danych, a jednocześnie zobowiązane będą przyjmować dane raportowane zgodnie z normą europejską. Norma ta umożliwi podmiotom działającym w rożnych krajach raportowanie w ujednolicony sposób w każdym państwie członkowskim, bez konieczności dostosowywania się do różnych systemów występujących w różnych krajach.

Z perspektywy polskich przedsiębiorców istotne jest, aby wymogi unijnych faktur ustrukturyzowanych były spójne z naszymi rodzimymi rozwiązaniami w zakresie fakturowania elektronicznego, tj. systemem KSeF, zwłaszcza teraz kiedy wiemy, że projekt ten nie zacznie obowiązywać z datą 1 lipca 2024 r. Mamy zatem czas i możliwość wypracowania lokalnie takich zmian, które będą zgodne z normą europejską i nie będą w przyszłości wymagały poniesienia dodatkowych kosztów na dostosowanie do wymogów DDR.

Spotkanie odbyło się 15 lutego w siedzibie Konfederacji Lewiatan.

11 stycznia 2024

Zmiany w VAT, CIT, ulgach proinnowacyjnych ważne dla przedsiębiorców

Podniesienie limitu zwolnienia podmiotowego z VAT, uchylenie podatku minimalnego CIT, przywrócenie możliwości amortyzowania nieruchomości mieszkalnych, czy wprowadzenie zmian dotyczących ulg proinnowacyjnych – to zdaniem Konfederacji Lewiatan rozwiązania podatkowe, które ułatwią firmom prowadzenie działalności gospodarczej.

CITlewiatanulgi proinnowacyjneVAT

Podniesienie limitu zwolnienia podmiotowego z VAT

– Obecny limit zwolnienia podmiotowego z VAT (200 000 zł) obowiązuje już

7 lat. W tym czasie skumulowana inflacja wyniosła ponad 30%. Postulujemy urealnienie tego limitu i podniesienie go do 300 000 zł. Będzie to korzystne szczególnie dla najmniejszych firm, które proporcjonalnie do osiąganych dochodów czy przychodów, ponoszą najwyższe koszty obsługi podatkowo-księgowej. Status podatnika VAT wiąże się z szeregiem dodatkowych obowiązków, które dla najmniejszych podatników są poważnym wyzwaniem. Proponowana zmiana przyczyni się do zmniejszenia liczby obowiązków podatkowych dla najmniejszych przedsiębiorców. Zmiana będzie także neutralna z punktu widzenia wpływów budżetowych – przekonuje Przemysław Pruszyński, doradca podatkowy, dyrektor departamentu podatkowego Konfederacji Lewiatan.

Uchylenie podatku minimalnego CIT

Podatek minimalny CIT został wprowadzony od 1 stycznia 2022 r. Była to jedna z wielu nieprzemyślanych regulacji wprowadzonych w ramach tzw. Polskiego Ładu. Ze względu na źle napisane przepisy oraz możliwie najgorszy moment wprowadzenia „podatku od strat”, podjęto decyzję o zawieszeniu jego obowiązywania i wdrożeniu korekt do przepisów. Pomimo, że ustawodawca dostrzegł liczne absurdy tej regulacji, polegające na opodatkowaniu firm, które nie osiągają dochodów albo ich niskie dochody nie są w żaden sposób związane ze stosowaniem optymalizacji podatkowej, nie zdecydował się na uchylenie tej regulacji. Wprowadzono nowe wyłączenia podmiotowo-przedmiotowe, nową konstrukcję obliczania podstawy opodatkowania, odroczenie obowiązywania do 2024 r. oraz podniesiono poziom rentowności z 1% do 2%, której nieosiągnięcie przez przedsiębiorstwo skutkuje koniecznością zapłaty podatku minimalnego.

Podatek minimalny CIT zaczął obowiązywać w 2024 r., pierwszy raz firmy zapłacą go składając zeznanie podatkowe w 2025 r. Zdaniem Lewiatana podatek minimalny, którym mają być obciążone firmy znajdujące się w trudnej sytuacji ekonomicznej, bądź działające w branżach o niskich marżach, należy uchylić. Dodatkowo, niezwykle skomplikowana konstrukcja tego podatku, w szczególności sposób ustalenia podstawy opodatkowania spowoduje niewspółmierny do ewentualnych korzyści fiskalnych, wzrost kosztów funkcjonowania firm oraz ryzyka związanego z wypełnianiem obowiązków podatkowych.

Przywrócenie możliwości amortyzowania nieruchomości mieszkalnych

Od 1 stycznia 2022 r. nieruchomości mieszkalne, spółdzielcze własnościowe prawo do lokalu mieszkalnego i prawo do domu jednorodzinnego w spółdzielni mieszkaniowej, wykorzystywane przez podatnika na potrzeby prowadzonej działalności gospodarczej, wydzierżawiane albo wynajmowane nie podlegają amortyzacji. Wprowadzona zmiana ma negatywny wpływ na rynek najmu – wzrost obciążeń fiskalnych związanych z najmem już obecnie przełożył się na wyższe czynsze za wynajem mieszkania. Ponadto uniemożliwienie amortyzowania lokali mieszkalnych zostało wprowadzone w momencie trwania ich amortyzacji i narusza zasadę ochrony praw nabytych.

– Dlatego biorąc pod uwagę poważne zarzuty natury konstytucyjnej, a także niekorzystne skutki gospodarcze związane z zakazem amortyzowania lokali mieszkalnych, proponujemy jak najszybsze jego zniesienie. Pozwoli to uniknąć długotrwałych i niepotrzebnych sporów podatników z organami podatkowymi – dodaje Przemysław Pruszyński.

Wprowadzenie zmian dotyczących ulg proinnowacyjnych

Lewiatan postuluje również wprowadzenie wielu zmian związanych z ulgami proinnowacyjnymi. W przypadku ulgi B+R chodzi m.in. o stworzenie możliwości uzyskania zwrotu gotówkowego dla wszystkich firm (nie tylko najmniejszych), kiedy przedsiębiorca wykazuje straty lub osiąga niewystarczające kwoty dochodu do rozliczenia pełnej wysokości ulgi B+R, czy zwiększenie kwoty kosztów kwalifikowanych do 200% we wszystkich kategoriach.

Wynagrodzenie „innowacyjnych pracowników” w 100% powinno być kwalifikowane do ulgi B+R. Powinna też istnieć możliwość rozliczania w ramach ulgi B+R kosztów amortyzacji środków trwałych wytworzonych/ ulepszonych w ramach działalności B+R w takiej proporcji w jakiej koszty kwalifikowane zostaną ujęte w wartości początkowej ŚT. Istotne byłoby również umożliwienie kwalifikowania kosztów umów B2B z pracownikami B+R oraz rozszerzenie zakresu ulgi B+R.

Lewiatan proponuje także aktualizację objaśnień w zakresie ulgi IP Box dotyczących jej stosowania w przypadku, gdy kwalifikowane prawo własności intelektualnej jest uwzględnione w cenie usługi lub produktu. Brak dokładnych objaśnień w tym zakresie przysparza wielu problemów podatnikom podczas korzystania z ulgi IP Box, a często wręcz zniechęca ich do stosowania ulgi.

W przypadku ulgi na prototyp, robotyzację i ekspansję eksperci Lewiatana wskazują m.in. na potrzebę jej rozszerzenia, m.in. o kwalifikowanie leasingu operacyjnego, oraz urządzeń i części linii produkcyjnych, które eliminują pracę ludzką, a nie są robotami w myśl przyjętej definicji robota przemysłowego oraz zwiększenie poziomu odliczenia do 100% poniesionych kosztów kwalifikowanych. Proponują także wprowadzenie nowej ulgi na zrównoważony rozwój, która byłaby dedykowaną ulgą podatkową wspierającą przedsiębiorstwa w realizacji celów związanych z Zrównoważonym Rozwojem (ESG). Przykładowe kategorie kosztów kwalifikowanych takiej ulgi to: inwestycje w odnawialne źródła energii, projekty społeczne, edukacyjne i kulturalne mające na celu poprawę jakości życia lokalnej społeczności, działania proekologiczne, inwestycje w mechanizmy zarządzania korporacyjnego, promocję etycznych standardów biznesowych oraz szkolenia pracowników z zakresu ESG. Wprowadzenie ulgi na zrównoważony rozwój może stanowić bodziec dla przedsiębiorstw do podejmowania działań, które nie tylko przynoszą korzyści finansowe, ale również przyczyniają się do społecznej i ekologicznej odpowiedzialności biznesu.

W związku z trwającymi pracami nad propozycją dyrektywy Komisji Europejskiej VAT in Digital Age, Konfederacja Lewiatan przesyła postulat dotyczący opodatkowania usług przewozu osób oraz uwagi do regulacji e-commerce.

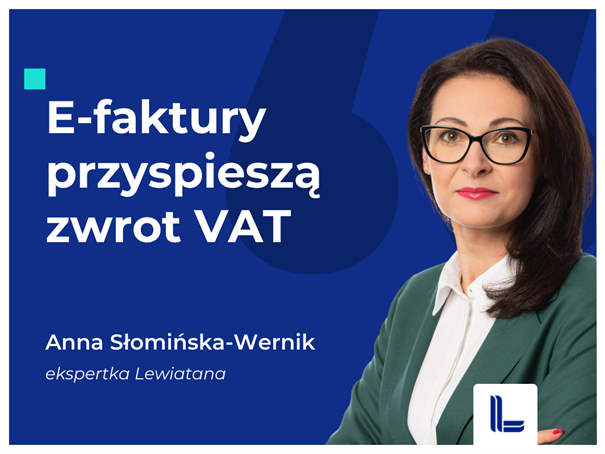

Niekwestionowaną zaletą uchwalonej kilka dni temu ustawy wdrażającej Krajowy System e - Faktur jest wprowadzenie jednolitego standardu obiegu faktur elektronicznych, co pozwoli efektywniej weryfikować organom podatkowym e-faktury oraz ograniczyć oszustwa podatkowe – uważa Konfederacja Lewiatan.

e-fakturyustawaVAT

Z perspektywy podatnika korzyści związane są z łatwiejszym prowadzeniem ewidencji sprzedaży, szybszą wymianą informacji pomiędzy podatnikiem a urzędem skarbowym, która ma przyczynić się do skrócenia terminu zwrotu VAT z 60 do 40 dni. To również brak ryzyka w przypadkach losowych zniszczenia lub zgubienia faktury oraz archiwizacja e- faktur, ponieważ będzie ona dostępna w KSeF przez 10 lat.

– O ile w dalszej perspektywie można liczyć na korzyści wynikające z automatyzacji procesów fakturowania to w chwili obecnej dla przedsiębiorców, którzy są na etapie przygotowań do wdrożenia KSeF budzi on wciąż wiele wątpliwości. Dla większości z nich będzie to bowiem spore wyzwanie techniczno – logistyczne. Dodatkowo koszty wdrożenia obowiązkowego systemu będą szczególnie wysokie w przypadku większych podmiotów obsługujących dużą liczbę klientów regularnie fakturowanych i oferujących różne produkty. Obecnie nie istnieją żadne propozycje systemowego wsparcia dla przedsiębiorców, którzy będą objęci nowym obowiązkiem, pomimo naszych postulatów o dodanie do katalogu ulgi B+R wydatków poniesionych na wdrożenie KSeF – mówi Anna Słomińska – Wernik, ekspertka Konfederacji Lewiatan.

Krajowy System e-Faktur jest ogólnopolską platformą teleinformatyczną pozwalającą na wystawianie, przesyłanie i odbieranie faktur ustrukturyzowanych.

Poza wystawianiem, przesyłaniem i otrzymywaniem faktur ustrukturyzowanych KSeF posiada również funkcje ich przechowywania, oznaczania numerem identyfikującym przydzielonym przez ten system oraz weryfikowania zgodności z określonym wzorem takiej faktury.

Obowiązek e-fakturowania wejdzie w życie 1 lipca 2024 r. z wyjątkiem podatników zwolnionych podmiotowo oraz przedmiotowo z VAT – KSeF będzie dla nich obowiązkowy od 1 stycznia 2025 r.

Konfederacja Lewiatan

28 marca 2023

Co doprecyzować w KSeF – spotkanie z przedstawicielami resortu finansów

Zagadnienia wymagające objaśnień oraz kwestie techniczne związane z wdrożeniem Krajowego Systemu e-Faktur były przedmiotem spotkania członków Rady Podatkowej Lewiatana z przedstawicielami Ministerstwa Finansów.

Krajowy System e-FakturKSeFMinisterstwo Finansówrada podatkowaVAT

W spotkaniu wziął udział dr Paweł Selera, dyrektor Departamentu Podatku od Towarów i Usług w Ministerstwie Finansów. Było to już szóste spotkanie przedstawicieli Lewiatana z resortem finansów dotyczące projektu ustawy wprowadzającej Krajowy System e-Faktur.

Przedmiotem rozmów były zagadnienia, które wymagają jeszcze doprecyzowania bądź wyjaśnienia przez resort w formie objaśnień oraz o kwestiach technicznych związanych z wdrożeniem systemu.

Projekt ustawy wdrażającej KSeF wkrótce rozpatrzy rząd

Projekt ustawy wdrażającej KSeF w wersji po konsultacjach społecznych został przyjęty przez Komitet Stały Rady Ministrów i w najbliższym czasie zostanie skierowany do rozpatrzenia przez rząd. W Sejmie prawdopodobnie ustawa będzie rozpatrywana na posiedzeniu w dniach 24-25 maja.

Zmiany wprowadzone w projekcie w stosunku do pierwszej wersji to m.in.:

przesunięcie wejścia w życie ustawy z 1 stycznia 2024 r. na 1 lipca 2024 r.

wydłużenie o dodatkowe pół roku terminu na wdrożenie KSeF przez podatników zwolnionych podmiotowo oraz przedmiotowo z VAT – KSeF będzie dla nich obowiązkowy od 1 stycznia 2025 r.

faktury z kas rejestrujących będą mogły być wystawiane w dotychczasowej formie do 31 grudnia 2024 r.

paragon fiskalny z NIP będzie uznawany jako faktura uproszczona do 31 grudnia 2024 r.

faktury konsumenckie (B2C) nie będą objęte KSeF

wyłączone z KSeF będą również faktury wystawiane w procedurach OSS i IOSS

kurs waluty obcej stosowany do przeliczenia na PLN zostanie utrzymany z dnia poprzedzającego datę wskazaną w polu P_1 faktury ustrukturyzowanej przez jeden dodatkowy dzień do przesłania jej do KSeF

w przypadku awarii po stronie podatnika przewidziano możliwość wystawiania faktur w trybie offline poza KSeF i dostarczenia faktury do KSeF następnego dnia roboczego po wystawieniu offline

doprecyzowano datę wystawienia oraz inne kwestie ważne dla procesu wystawiania faktur podczas awarii oraz w trybie offline

w okresie awarii i w trybie offline dopuszczone będzie wystawianie faktur korygujących

liberalizacja sankcji i ich stosowanie dopiero od 1 stycznia 2025 r.

likwidacja not korygujących w KSeF i poza KSeF.

Spotkanie odbyło się 27 marca. Dziękujemy za otwartość i dialog z biznesem!

03 lutego 2023

Krajowy System e-Faktur będzie zmodyfikowany – to efekt rozmów Lewiatana z MF

Zawsze podkreślamy, że dialog jest ważny, bo prowadzi do dobrych rozwiązań. Dzięki staraniom Lewiatana Ministerstwo Finansów uwzględniło postulaty firm i wprowadzi zmiany w Krajowym Systemie e-Faktur. System budzi wiele wątpliwości, dlatego Lewiatan odbył wiele spotkań z przedstawicielami resortu, i jak widać – ministerstwo rozumie punkt widzenia biznesu.

Krajowy System e-FakturKSeFMinisterstwo FinansówpodatkiVAT

Ministerstwo Finansów wyszło naprzeciw oczekiwaniom przedsiębiorców i uwzględniło liczne postulaty zgłoszone przez biznes. Zgodnie z zapowiedziami projekt ustawy wdrażającej Krajowy System e-Faktur zostanie zmodyfikowany.

Resort finansów podjął decyzję o zmianach w KSeF

Ministerstwo Finansów poinformowało, że przesunie termin wejścia w życie ustawy z 1 stycznia 2024 r. na 1 lipca 2024 r. Zgodziło się też na wydłużenie o dodatkowe pół roku terminu na wdrożenie KSeF przez podatników zwolnionych podmiotowo z VAT – KSeF będzie dla nich obowiązkowy od 1 stycznia 2025 r.

Kolejna zmiana dotyczy faktur konsumenckich (B2C) – nie będą one objęte KSeF. Z systemu zostaną też wyłączone bilety spełniające funkcję faktury (w tym paragony na autostradach płatnych). Faktury z kas fiskalnych i faktury uproszczone będą mogły być wystawiane w dotychczasowej formie do 31 grudnia 2024 r.

W przypadku awarii po stronie podatnika przewidziano możliwość wystawiania faktur w trybie offline poza KSeF i dostarczenia faktury do KSeF następnego dnia po wystawieniu offline. Resort zdecydował się też na liberalizację sankcji i ich stosowaniedopiero od 1 stycznia 2025 r.

Więcej czasu dla przedsiębiorców na wdrożenie KSeF

Przedsiębiorcy będą mieli więcej czasu na wdrożenie tego skomplikowanego narzędzia do wystawiania, otrzymywania i przechowywania e- faktur. Zmiany to dobra wiadomość, bo prawidłowe działanie systemu będzie miało duże znaczenie dla funkcjonowania firm.

– Cieszy również informacja o rezygnacji z objęcia KSeF faktur wystawianych konsumentom, tzw. transakcje B2C, które nasuwały w trakcie konsultacji z biznesem wiele wątpliwości co do ich zasadności – mówi Anna Słomińska-Wernik, ekspertka Lewiatana.

Są to modyfikacje, o które zabiegała Konfederacja Lewiatan. W ramach Rady Podatkowej przekazaliśmy dwa stanowiska do projektowanej ustawy oraz czterokrotnie spotkaliśmy się z przedstawicielami resortu finansów, wskazując na potencjalne ryzyka prawno-podatkowe oraz ich wpływ na funkcjonowanie firm.

Implementacja Krajowego Systemu e- faktur jest sporym wyzwaniem dla przedsiębiorców i dla Ministerstwa Finansów. Podczas kolejnego spotkania ekspertów Lewiatana z przedstawicielami resortu omawiano problemy związane z wystawianiem i otrzymywaniem not korygujących.

Krajowy System e-FakturKSeFMinisterstwo FinansówpodatkispotkanieVAT

Przedstawiciele Grupy VAT Rady Podatkowej Konfederacji Lewiatan po raz kolejny spotkali się z przedstawicielami Ministerstwa Finansów w celu omówienia rozwiązań zaproponowanych w projekcie ustawy wdrażającej Krajowy System e-Faktur.

Wdrożenie Krajowego Systemu e-Faktur (KSeF) jest kluczowe dla firm

Krajowy System e-Faktur (KSeF) to nowa platforma teleinformatyczna, która będzie umożliwiała wystawianie, otrzymywanie i przechowywanie faktur tzw. ustrukturyzowanych. Jego właściwe wdrożenie i funkcjonowanie będzie miało duże znaczenie dla prawidłowego funkcjonowania firm.

Tym razem eksperci Rady Podatkowej rozmawiali z przedstawicielami Ministerstwa Finansów o trudnościach i problemach związanych z wystawianiem i otrzymywaniem not korygujących oraz nowym rozwiązaniu w KSeF w postaci propozycji faktury korygującej.

Ze strony Ministerstwa Finansów w spotkaniu brali udział m.in. dr Paweł Selera, dyrektor Departamentu Podatku od Towarów i Usług oraz Przemysław Krawczyk, dyrektor Departamentu Ryzyka Podatkowego.

Spotkanie odbyło się 26 stycznia online.

Dziękujemy przedstawicielom Ministerstwa Finansów za otwartość na uwagi przedsiębiorców.

09 grudnia 2022

Krajowy System e-Faktur tematem spotkania z przedstawicielami resortu finansów

Członkowie Grupy VAT Rady Podatkowej Konfederacji Lewiatan rozmawiali na temat projektu ustawy wprowadzającej Krajowy System e-Faktur z ekspertami Ministerstwa Finansów. Wdrożenie systemu jest ogromnym wyzwaniem dla przedsiębiorców i resortu.

KSeFMinisterstwo FinansówpodatkiVAT

KSeF będzie systemem, służącym do wystawiania milionów dokumentów elektronicznych. Jego właściwe wdrożenie i funkcjonowanie będzie mieć ogromne znaczenie dla działania przedsiębiorców i całej gospodarki.

Eksperci Lewiatana rozmawiają z Ministerstwem Finansów

Eksperci Rady Podatkowej rozmawiali z ekspertami Ministerstwa Finansów o trudnościach i problemach związanych z wystawianiem oraz przesyłaniem dokumentów za pośrednictwem KSeF, w szczególności o konsekwencjach braku dostępności systemu, zakresie obowiązkowego fakturowania oraz kwestii związanej z właściwą datą wystawienia faktury w KSeF, a także konsekwencjach związanych z błędami w wysyłanych dokumentach.

Ze strony Ministerstwa Finansów w spotkaniu brali udział m.in. dr Paweł Selera, dyrektor Departamentu Podatku od Towarów i Usług oraz Przemysław Krawczyk, dyrektor Departamentu Ryzyka Podatkowego.

KSeF – eliminacja wątpliwości jest kluczowa

W ocenie uczestników spotkania kluczowe jest wyeliminowanie wszystkich pojawiających się wątpliwości związanych z brzmieniem przepisów oraz pojawiających się na etapie przygotowania i wdrażania KSeF.

Fakturowanie za pośrednictwem KSeF będzie obowiązkowe już od 2024 r.

Spotkanie odbyło się 9 grudnia online. Dziękujemy przedstawicielom MF za otwartość i merytoryczną dyskusję.